>

Аналітики>

Установлення фактичного контролю над активом і захист прав третіх осіб у практиці застосування санкції стягнення активів в дохід держави. (пункт 1-1 частини 1 статті 4 ЗУ "Про санкції")Установлення фактичного контролю над активом і захист прав третіх осіб у практиці застосування санкції стягнення активів в дохід держави. (пункт 1-1 частини 1 статті 4 ЗУ "Про санкції")

*This analytics is published in Ukrainian only

Видавець: аналітичний центр "Інститут законодавчих ідей". Всі права захищені.

Автори: Тетяна Хутор, Богдан Карнаух

Вступ

Резюме

Прийняття ЗУ "Про внесення змін до деяких законодавчих актів України щодо підвищення ефективності санкцій, пов’язаних з активами окремих осіб" (Закон № 2257-IX), який набрав чинності 24.05.2022 року, відкрило шлях для конфіскації активів осіб та компаній, які своєю діяльністю сприяють веденню російської агресивної війни проти України. Цим Законом запроваджено новий вид санкції – стягнення активів в дохід держави (далі - санкційна конфіскація, конфіскація).

Цей вид санкції має винятковий характер, оскільки фактично дозволяє вилучати та обертати в державну власність активи, що належать приватним особам (як фізичним, так і юридичним). За своєю суттю ця санкція нагадує конфіскацію активів без винесення обвинувального вироку (non-conviction-based forfeiture, NCBF), оскільки не передбачає винесення обвинувального вироку як обов'язкової умови для її застосування. Цей механізм став єдиним у світі, який дозволяє експропріювати майно співучасників агресії за допомогою санкцій. При цьому необхідно довести, що відповідач підтримував російську агресивну війну в один із численних способів, прямо передбачених у ст. 5-1 Закону "Про санкції". Санкція реалізується в судовому порядку. Позов подається Міністерством юстиції до Вищого антикорупційного суду України (ВАКС).

Станом на травень 2024 року ВАКС ухвалив близько 40 рішень про стягнення активів у дохід держави(1). Серед відповідачів - російські бізнесмени та олігархи: Євтушенков В.П.(2), чия компанія постачала системи зв'язку та радіообладнання для Міноборони РФ, Шелков М.Є.(3), під контролем якого – найбільший виробник титану (90% російського виробництва титану), що постачає свою продукцію для російської оборонної промисловості, Дерипаска О.В.(4), який володіє компаніями у стратегічно важливих для російського уряду секторах економіки, Гінер Є.Л.(5), компанії якого виробляють обладнання військового та подвійного призначення; Ротенберги(6), які будували Керченський міст, що з'єднав територію РФ з територією окупованої частини України; Худайнатов Е.(7), компанії якого постачали паливно-мастильні матеріали воєнізованим, правоохоронним та силовим структурам та інші(8).

- відповідач є іноземною юридичною особою, юридичною особою, яка знаходиться під контролем іноземної юридичної особи чи фізичної особи-нерезидента, іноземцем, особою без громадянства або суб`єктом, який здійснює терористичну діяльність;

- відносно відповідача була застосована санкція у виді блокування активів;

- рішення чи дії відповідача створили суттєву загрозу національній безпеці, суверенітету чи територіальній цілісності України або значною мірою сприяли вчиненню таких дій іншими особами;

- активи, які позивач вимагає стягнути в дохід держави безпосередньо належать відповідачеві або відповідач може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти дії, тотожні за змістом здійсненню права розпорядження ними.

При цьому остання умова щодо встановлення приналежності активів це, ймовірно, найскладніша частина у розгляді відповідної категорії справ, оскільки підсанкційні особи докладають усіх зусиль аби обійти застосовані проти них обмежувальні заходи і приховати активи, що перебувають під їхнім контролем.

Розділ I

Установлення приналежності активів

З огляду на численні схеми приховування справжнього власника, закон передбачає, що в дохід держави можуть бути стягнуті не лише активи, які належать відповідачеві безпосередньо (тобто, активи щодо яких відповідач має право власності), але також і активи, які формально не є власністю відповідача, але які він фактично контролює, і якими фактично розпоряджається, зокрема через підставних, залежних, афілійованих осіб чи ланцюжок пов’язаних компаній (кінцевим бенефіціаром яких є відповідач).

Ця друга категорія активів в законі описана так: активи, щодо яких "відповідач може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти дії, тотожні за змістом здійсненню права розпорядження ними" (п. 1-1 ст. 4 ЗУ "Про санкції"). Ця категорія активів викликає найбільше труднощів. Вона пов’язана зі складною структурою власності, яку підсанкційні особи можуть використовувати для приховання того факту, що саме вони є кінцевими бенефіціарами відповідної юридичної особи.

ВАКС пояснює поняття непрямого контролю (здатності вчиняти дії тотожні розпорядженню) як

"спроможність особи вирішувати юридичну й фактичну долю цих активів (в тому числі шляхом відчуження іншим особам), прийняття щодо них прямих чи непрямих управлінських та розпорядчих рішень, визначення пріоритетних сфер розвитку, визначення контрагентів, використання прибутку та/або отримання доходів від цих активів. Така спроможність може виникати у особи з огляду на право власності на корпоративні права, положення закону та/або пов`язаність особливого роду з іншими особами. При чому в контексті корпоративних прав можливість вчиняти дії, тотожні за змістом праву розпорядження, нерозривно пов`язана з визначенням кінцевого (формального чи неформального) бенефіціарного власника юридичних осіб".(9)

"Традиційним" способом приховати справжнього власника активу залишається використання підставних осіб із кола близьких та друзів підсанкційної особи. Іноді така хитрість виявляється легко і доказування реального власника активу не становить проблеми.

Приміром, коли актив "записується" на іншого із подружжя. Згідно із Сімейним кодексом України (СК України) майно, набуте подружжям за час шлюбу, належить дружині та чоловікові на праві спільної сумісної власності (ст. 60). Таким чином, санкція у виді стягнення активів у дохід держави може бути застосована в тому числі до майна, яке зареєстроване на дружину або чоловіка підсанкційної особи. Більш того, те ж саме може стосуватися і колишнього чоловіка чи колишньої дружини, адже відповідно до ст. 68 СК України розірвання шлюбу не припиняє права спільної сумісної власності на майно, набуте за час шлюбу. Так, у справі Сальдо (позов №1)(10) ВАКС стягнув у дохід держави об’єкти нерухомості, щодо яких право власності було зареєстроване за колишньою дружиною відповідача.

Утім у деяких випадках навіть цей прийом може становити привід для різних тлумачень. У справі Сальдо (позов №1) ВАКС відмовив у стягненні в дохід держави корпоративних прав на два підприємства, які належали доньці відповідача, зауваживши, що не було надано доказів, які б підтверджували зв'язок активів із відповідачем. Утім при апеляційному перегляді Апеляційна палата ВАКС не погодилася із таким висновком і задовольнила позов Мінюсту у цій частині(11). При цьому Апеляційна палата врахувати такі обставини. По-перше, було зауважено, що в доньки не було підтверджених джерел доходів, які б дозволили їй придбати актив відповідної вартості: частка в статутному капіталі коштувала 1 млн грн, тим часом як сукупний дохід жінки за останні тринадцять років перед угодою склав 121 тис. грн. По-друге, придбавши частку, донька видала довіреність на ім’я свого батька, якою уповноважила його представляти її інтереси на загальних зборах товариства, і відтак саме він брав участь у таких зборах.

У справі Лєбєдєва ВАКС стягнув у дохід держави квартиру, зареєстровану на бізнес-партнера відповідача(12). Останній є одним із співзасновників ТОВ "Студия Артемия Лебедева" і працює в товаристві програмістом. Окрім цього, разом із підсанкційним Лєбєдєвим він виступив співзасновником іще чотирьох інших юридичних осіб. ВАКС дійшов висновку про "наявність стійкого, продовжуваного зв`язку" між ними не тільки як бізнес-партнерами, але й як друзями, що мають близькі, неформальні відносини.

ВАКС сформулював орієнтовний перелік обставин, які можуть вказувати на те, що відповідач здійснює непрямий контроль над активом:

"45. Про можливість відповідача прямо чи опосередковано вчиняти щодо активів дії, тотожні за змістом здійсненню права розпорядження, можуть свідчити різні обставини, які мають бути оцінені судом у сукупності, зокрема, але не виключно:

(1) користування активом, в тому числі без оформлення правових відносин між власником та підсанкційною особою;

(2) систематичність, тривалість, спосіб, обсяг та зміст користування активом підсанкційною особою (при чому таке користування не обов`язково має бути постійним або безперервним);

(3) наявність між власником та підсанкційною особою безпосередніх або опосередкованих родинних, дружніх, корпоративних або інших зв`язків, відносин підпорядкування, найму тощо;

(4) придбання активу за дорученням та/або в інтересах особи, яка не зазначена його власником;

(5) здійснення підсанкційною особою та/або власником за її дорученням витрат, пов`язаних з утриманням активу;

(6) здійснення підсанкційною особою та/або власником за її дорученням правочинів, пов`язаних з ефективним використанням активу;

(7) поліпшення властивостей активу або підлаштування умов його використання під власні потреби;

(8) можливість підсанкційної особи визначати користування активом іншими, пов`язаними з нею особами;

(9) можливість підсанкційної особи впливати на долю активу, в тому числі шляхом надання відповідного доручення (вказівки) формальному власнику тощо"(13).

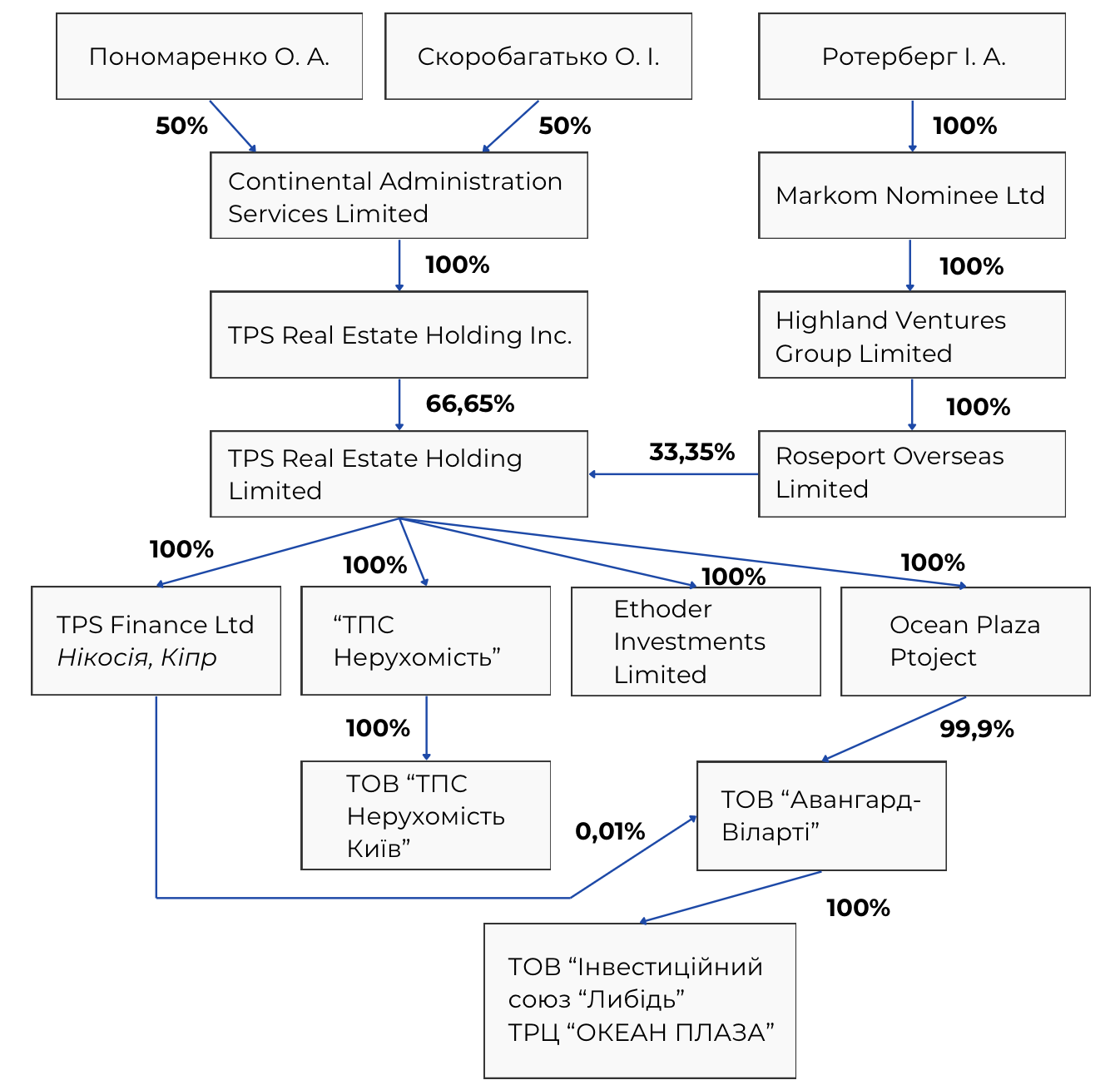

Утім найскладніший випадок - це коли для приховування дійсного вигодонабувача використовується складна структура власності (коли підсанкційна особа контролює юридичну особу, яка контролює іншу юридичну особу, яка контролює ще іншу, і так далі – аж до останньої юридичної особи, котра і є формальним власником майна, щодо якого пред’явлено позов).

Наскільки складними можуть бути такі структури власності, демонструє резонансний кейс ТРЦ Ocean Plaza, про який йшлося у справі за позовом до Ротенбергів (див. Рис. 1).

Рис. 1. Структура власності щодо торговельного центру Ocean Plaza

При встановленні того, чи здійснює відповідач щодо певного активу дії, тотожні за змістом здійсненню права розпорядження ними, ВАКС оперує такими поняттями:

- кінцевий бенефіціарний власник(14);

- прямий і непрямий вирішальний вплив(15);

- істотна участь і опосередкована істотна участь(16);

- контроль(17);

- пов’язані особи(18);

- ланцюг володіння корпоративними правами юридичної особи(19);

- афілійовані особи(20);

- структура власності юридичної особи(21).

У своїх рішеннях ВАКС пояснює:

"46. Якщо спірними активами є пакет акцій акціонерного товариства, частка в статутному капіталі іншого господарського товариства або підприємство як цілісний майновий комплекс, такими обставинами, що свідчать про можливість відповідача прямо чи опосередковано вчиняти щодо них дії, тотожні за змістом здійсненню права розпорядження, може також визнаватись можливість підсанкційної особи:

(1) визначати пріоритетні сфери розвитку, види господарської діяльності, цінову, кадрову, інвестиційну політику, коло контрагентів, асортимент продукції, що випускається, ринки її збуту тощо;

(2) призначати (змінювати) керівництво підприємства, у тому числі видавати (відкликати) довіреності на здійснення значимих дій від його імені;

(3) змінювати розмір статутного капіталу;

(4) приймати рішення про реорганізацію, ліквідацію підприємства;

(5) визначати долю прибутку компанії тощо". (22)

Часто у структурі власності виявляються компанії, зареєстровані за іноземним законодавством. А це потенційно може створювати можливість для обходу санкцій, за умови, що хоча б одна із компаній у ланцюжку має місцезнаходження в юрисдикції, яка не запровадила санкції щодо відповідача. Наприклад, відповідач є засновником компанії А, яка зареєстрована в країні Х. Компанія А, в свою чергу, контролює компанію В, яка контролює компанію С, яка знаходиться в Україні і активи якої заблоковані. Однак, якщо в країні Х проти відповідача не були запроваджені санкції, то навіть після блокування його активів в Україні, у країні Х він зберігає право розпоряджатися своєю часткою в компанії А. Відповідно, він може продати свою частку в компанії А іншій особі навіть під час дії української санкції у виді блокування активів, і таким чином, компанія С, що знаходиться в Україні, на момент розгляду справи про стягнення активів у дохід держави формально втратить зв'язок із відповідачем.

Подібна ситуація склалася у справі Шелкова щодо ТОВ "Демурінський гірничо-збагачувальний комбінат". 100 відсотків статутного капіталу Комбінату належать компанії Лімпієза Лімітед, зареєстрованій на Кіпрі. 20 лютого 2022 року, після блокування активів Шелкова в Україні, частка у компанії Лімпієза Лімітед розміром 75 відсотків була продана підконтрольною Шелкову корпорацією “ВСМПО-Авісма” кіпрській компанії Болатіко Лімітед за 3 750 EUR (тим часом як у 2019 році частка в 25 відсотків була продана за 3 млн USD).

Міністерство юстиції наполягало на тому, що така угода була фіктивною. Однак ВАКС не погодився, зауваживши що цей факт не знайшов достатнього підтвердження і, більш того, є докази, що причиною зміни власника міг бути реальний корпоративний конфлікт(23). Суддя Хамзін Т.Р., не погодився з думкою більшості і виклав окрему думку на цей рахунок(24). Згодом Апеляційна палата ВАКС дійшла висновку про нікчемність договору по відчуженню акцій компанії "Лімпієза Лімітед" і скасувала рішення ВАКС у відповідній частині, доповнивши перелік конфіскованого майна активами, що контролювалися через цю компанію(25).

Складність встановлення приналежності активів ілюструє також справа Дерипаски, особливо в частині що стосується ПрАТ "Хустський кар'єр" і ПрАТ "Жежелівський кар’єр". Згідно з матеріалами справи, право власності на акції ПрАТ "Жежелівський кар'єр" та ПрАТ "Хустський кар'єр" у 2021 році перейшли до компанії "Самста Лімітед" (Samsta Limited), щодо якої санкції не запроваджувалися. Тим не менше, ВАКС дійшов висновку, що компанія Strabag SE (яка продала акції кар’єрів компанії "Самста Лімітед") діяла під впливом Дерипаски, оскільки контрольована ним компанія Rasperia Trading Ltd, володіє 27,8 % акцій Strabag SE, і має двох своїх членів у Наглядовій раді Strabag SE. За висновком суду, на момент укладання договорів купівлі-продажу цінних паперів двох кар'єрів Дерипаска опосередковано, через підконтрольну йому компанію Rasperia Trading Ltd, володів 28,7 % акцій компанії Strabag SE та мав у Наглядовій раді двох з чотирьох членів, делегованих від Rasperia Trading Ltd, що дозволяло йому вчиняти дії, тотожні праву розпорядження по відношенню до активів компанії Strabag SE, зокрема через інших фізичних чи юридичних осіб, в тому числі і стосовно ПрАТ "Хустський кар`єр" і ПрАТ "Жежелівський кар`єр"(26).

Однак Апеляційна палата ВАКС не погодилася із таким висновком і скасувала рішення ВАКС про задоволення позову в частині акцій двох зазначених кар’єрів(27). Апеляційна палата насамперед зауважила на тому, що наглядова рада – це контролюючий, а не виконавчий орган, тим часом як правочин щодо придбання кар’єрів не був значним, а отже, мав бути вчинений без участі наглядової ради – самим виконавчим органом. Вартість кар’єрів у відношенні до загальних активів компанії Strabag SE складала всього лише 0,004 %. Договори на таку суму проводяться у звичайному порядку без погоджень з Наглядовою радою. По-друге, Апеляційна палата дійшла висновку, що Дерипаска не є кінцевим бенефіціарним власником компанії Strabag SE, оскільки управління цією європейською компанією здійснюється з урахуванням інтересів всіх акціонерів. Апеляційна палата визнала необґрунтованим висновок про те, що наявність у Наглядовій раді двох з чотирьох членів, делегованих від Rasperia Trading Ltd, давала Дерипасці можливість вчиняти дії, тотожні праву розпорядження по відношенню до активів компанії Strabag SE.

Навіть за наявності у Наглядовій раді двох членів, обраних від Rasperia Trading Ltd та підпорядкованих Дерипасці, він не зміг би вчинити дії щодо розпорядження активами компанії Strabag SE (в тому числі, ПрАТ "Хустський кар`єр" та ПрАТ "Жежелівський кар`єр"), оскільки їх кількість не дозволяє самостійно проводити засідання та приймати будь-які рішення, більш того, у даному випадку, з урахуванням суми правочину, його укладення не належало до повноважень Наглядової ради.

У справі Ротенберга та ін. ВАКС зауважив на тому, що помічним при встановленні непрямого контролю над активами може бути інструментарій, напрацьований у контексті боротьби із відмиванням доходів (п. 81):

“Ця категорія кримінальних правопорушень, що пов'язана з приховуванням майна та справжнього джерела його походження під виглядом законної господарської діяльності за участі компаній, зареєстрованих у таких іноземних юрисдикціях, що забезпечують високий рівень конфіденційності та мають послаблене валютне/податкове законодавство (ті, що не відкривають інформацію щодо власників (засновників, акціонерів), кінцевих бенефіціарів, звітів господарської діяльності тощо), за своєю суттю є найбільш наближеною до дій, спрямованих на формальне виведення активів з-під санкцій із застосуванням корпоративних схем”.(28)

Зокрема, Суд зауважив на доречності використання "Сорока рекомендацій" Групи із розробки фінансових заходів боротьби з відмиванням грошей (FATF) і "Міжнародних стандартів боротьби з відмиванням коштів, фінансуванням тероризму і розповсюдженням зброї масового знищення". У наведеному контексті з цивільно-правової точки зору постає питання щодо оцінки юридичної сили договорів, укладених з метою обходу санкцій. Ситуація ускладнюється тим, що згідно з нормами міжнародного приватного права спори щодо визнання таких договорів недійсними можуть бути не підсудними українським судам (з огляду на те, що сторонами таких договорів є компанії, зареєстровані за кордоном). Однак у цьому зв’язку слід наголосити, що, по-перше, застосовним у цій категорії справ є понижений стандарт доказування, а по-друге, предметом доказування у справі є не формальна дійсність того або іншого договору, а питання про те, чи зберіг відповідач, незважаючи на відповідний договір відчуження частки, реальну можливість контролювати актив і розпоряджатися ним. І якщо суд, на основі аналізу усіх доказів у сукупності, доходить висновку, що найбільш імовірно, що відповідач зберіг таку можливість, то актив може бути стягнутий у дохід держави без необхідності визнання того або іншого договору недійсним.

(15) Там само. У справі Ротенберга та ін. ВАКС взагалі поставив знак рівності між поняттям “непрямий вирішальний вплив” та поняттям “дії, тотожні за змістом здійсненню права розпорядження”, яке вживається п. 11 ст. 4 ЗУ "Про санкції" (п. 92)

Розділ II

Захист прав третіх осіб

Застосування санкції у виді стягнення активів в дохід держави потенційно може створювати ризики порушення прав третіх осіб. Найпростіший сценарій – коли об’єкт права власності відповідача обтяжений правами третіх осіб. Наприклад, належна відповідачеві нерухомість перебуває в заставі у третьої особи.

Відповідно до абз. 3 ч. 1 ст. 5-1 ЗУ "Про санкції":

"Накладення на активи арешту, встановлення щодо них мораторію чи будь-яких інших обтяжень (заборони розпоряджатися або користуватися ними), а також перебування таких активів у заставі не перешкоджає стягненню цих активів у дохід держави як санкції, передбаченої пунктом 1-1 частини першої статті 4 цього Закону".

Із цієї статті слідує, що перебування активу в заставі третьої особи не перешкоджає стягненню цього активу в дохід держави. Але чи означає це, що після стягнення право застави припиняється?

Подібна проблема постала у справі Фалалєєва, де йшлося про стягнення в дохід держави належної відповідачу квартири, яка перебувала в іпотеці у банку. ВАКС дійшов висновку, що стягнення квартири в дохід держави не припиняє прав іпотекодержателя:

"Суд вважає, що стягнення активів відповідача у вигляді майнових прав на квартиру, навіть з урахуванням чинних обтяжень (договору іпотеки, стороною якого є третя особа – ПАТ АБ "Укргазбанк"), є пропорційним втручанням у право власності, що автоматично не позбавить третю особу її прав, які випливають з договору іпотеки. При винесенні судового рішення про застосування санкції відносно відповідача, цим рішенням не знімаються чинні обтяження третіх осіб на такий актив"(29).

Загалом такий висновок відповідає цивільно-правовому принципу, за яким право застави зберігається при зміни власника предмета застави, однак на практиці заставодержатель може зіткнутися із труднощами, що пов’язані із мораторієм на примусову реалізацію майна державних підприємств.

Ще більш складними є ризики для прав третіх осіб у контексті ланцюгів володіння корпоративними правами і складних структур власності. Припустимо, що відповідачу у справі належить 60 відсотків акцій у компанії А, яка, у свою чергу, володіє 100 відсотками акцій компанії В. 60 відсотків – це достатньо для того, аби визнати, що відповідач здійснює непрямий контроль також і над компанією В. Відповідно, корпоративні права в компанії В в обсязі 100 відсотків можуть бути стягнуті в дохід держави, як такі, щодо яких відповідач може здійснювати дії тотожні за змістом розпорядженню. Однак якщо таке стягнення відбудеться, від цього постраждають треті особи, яким належать решта 40 відсотків акцій у компанії А, адже, виходить, що їхня компанія втратила цінний актив.

Розділ III

Справа Едуарда Худайнатова

Знаковою справою, яка якнайкраще показує заплутаний ворох проблем, зумовлених складною структурою власності, є справа Едуарда Худайнатова. Худайнатов – російський олігарх, пов’язаний із енергетичним сектором РФ, власник однієї з найбільших російських приватних компаній – "Незалежна нафтогазова компанія". Компанія Худайнатова займається пошуком, розвідкою та розробкою родовищ нафти і газу, нафтопереробкою, а також виробництвом та збутом нафтопродуктів. За результатами фінансово-господарської діяльності протягом 2020 року чистий прибуток склав 102,9 млрд рублів. Худайнатов також фігурант гучних справ із конфіскованими за кордоном яхтами – Amadea вартістю 325 млн доларів США та Шахерезада вартістю 700 млн доларів США, на які він заявляє свої права. Щодо останньої він, утім, як стверджують російські опозиційні активісти, виступає лише номінальним власником, тим часом як насправді вона належить Путіну.

Мін'юст звернувся до ВАКС із позовом, у якому просив стягнути в дохід держави два активи, контрольовані Худайнатовим, – 49 % частки у статутному капіталі ТОВ "Альянс Холдинг" та 100 % частки у статутному капіталі ТОВ "НК "Альянс-Україна".

Позов було обґрунтовано, по-перше, тим що, контрольована Худайнатовим "Незалежна нафтогазова компанія" забезпечує суттєве джерело доходів для уряду Російської Федерації у вигляді сплати податків, зборів до державного бюджету держави-агресора. Так, загальна сума сплачених компанією податків за ІІІ, IV квартал 2022 року та І квартал 2023 року склала 4 502 373 506 грн. Це підпадає під ознаки пункту ХХ статті 5-1 ЗУ "Про санкції", а саме, – фінансування юридичною особою держави-агресора шляхом сплати податків, зборів до бюджету держави-агресора, на суму, що за останні чотири квартали перевищує еквівалент 40 млн гривень.

По-друге, компанії, що належать Худайнатову, здійснювали постачання паливномастильних матеріалів на користь воєнізованих, правоохоронних та силових структур, а також державних органів, що беруть участь у підготовці, забезпеченні та безпосередньому повномасштабному військовому вторгненні на територію України. У цій частині Мін'юст кваліфікує дії олігарха за пунктом "а" сприяння збройній агресії проти України зокрема шляхом постачання/надання засобів та знарядь здійснення збройної агресії проти України, забезпечення ремонту таких засобів і знарядь.

Щодо 49 % частки у статутному капіталі ТОВ "Альянс Холдинг"

ТОВ "Альянс Холдинг" – це юридична особа, зареєстрована за законодавством України. Вона оперує 132 автозаправними станціями в Україні, має близько 1700 працівників і в 2021 річний обіг становив 221 мільйонів доларів США. ТОВ "Альянс Холдинг" є дочірньою компанією зареєстрованої на Мальті компанії Todwick, кінцевим бенефіціарним власником якої (через низку компаній-посередників) і є Худайнатов.

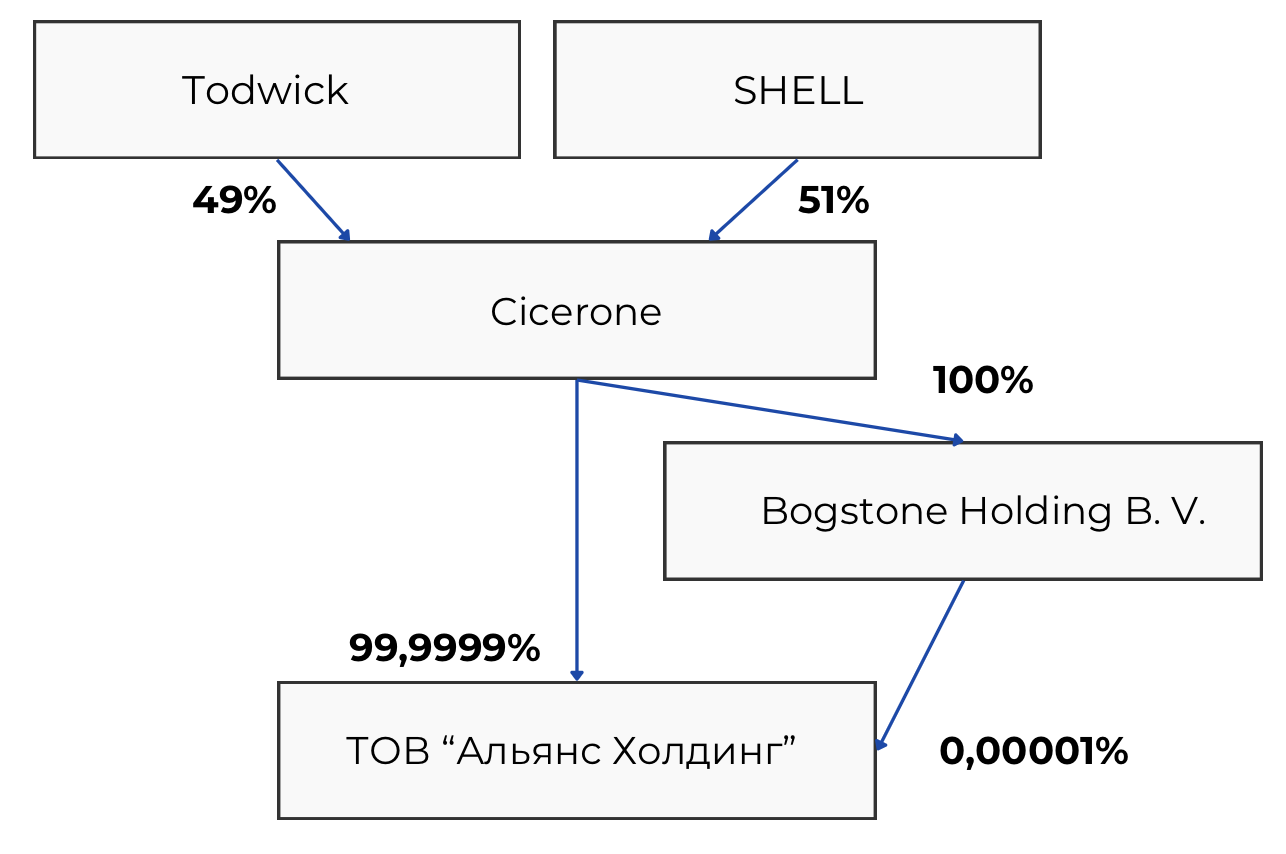

Мін’юст, пред’являючи позов, обґрунтовував, що структура власності щодо ТОВ "Альянс Холдинг" виглядає таким чином, як зображено на Рис. 2.

Рис. 2 Структура власності згідно з позицією Міністерства юстиції

А саме: Todwick є власником 49 % (44 100 акцій) Cicerone (Нідерланди), решта 51 % (45 900 акцій) належать компанії SHELL. У свою чергу Cicerone є єдиним засновником Bogstone Holding B.V. (Нідерланди). Cicerone і Bogstone Holding B.V. є засновниками ТОВ "Альянс Холдинг" із частками 99,9999 % у "Cicerone" і 0,0001 % у Bogstone Holding B.V..

Таким чином, компанія Cicerone, якій в цілому належить ТОВ "Альянс Холдинг", сама лише частково (на 49%) належить підсанкційному Худайнатову.

Натомість інша частина (51%) належить корпорації SHELL, котра не перебуває під санкціями, і не є відповідачем у справі. У цьому смислі корпорація SHELL є добросовісною (bona fidei) третьою особою. Відповідно, якщо задовольнити позов Мінюсту, і стягнути в дохід держави Україна 49% частки у статутному капіталі ТОВ "Альянс Холдинг", то:

- по-перше, решта (51%) все одно залишатиметься у власності Cicerone, який, як і раніше, залишається бути частково контрольований підсанкційною особою;

- по-друге, добросовісна третя особа, а саме – корпорація SHELL втратить вагому частку своїх активів та прибутків (умовно кажучи, 65 зі 132 заправок в Україні).

Ці міркування (щодо загрози порушення майнових прав третьої особи) стали першою із двох причин, які призвели ВАКС до висновку про відмову у задоволенні позову в цій частині.

ВАКС зауважив:

"Отож, формальне задоволення позову у цій частині порушить право власності компанії Shell, яка жодного відношення до дій держави агресора в Україні немає.

Разом з тим, законодавством не передбачено у межах вирішення цього адміністративного спору механізму відновлення порушеного права власності третіх осіб. …

До того ж, задоволення позову у цій частині, без наявного механізму відшкодування, призведе до того, що Shell доведеться відстоювати свої права у судових процесах проти України, які з великою ймовірністю компанія виграє, що призведе окрім додаткового навантаження на бюджет, ще й до надмірного обтяження добросовісного власника щодо захисту свого права.

В умовах воєнного стану держава Україна особливо прискіпливо має ставитися до можливого порушення права власності, оскільки це напряму пов`язане з інвестиціями в економіку, які у теперішніх реаліях є вкрай важливими, задля посилення економічної спроможності здійснювати захист територіальної цілісності України".(30)

Друга причина відмови у позові – пов’язана з тим, що сама структура власності, на яку спирався Мін'юст, була оспорена в судовому процесі третіми особами.

Зокрема, представники третіх осіб подали документи, згідно з якими компанія Todwick є власником всього лише 2,56% (44 100 акцій) у компанії Cicerone, а не 49%, як вважав Мін'юст. Відповідно, компанії SHELL – згідно з цією позицією – належить 97,44 % акцій.

Ця різниця в частках пояснюється тим, що в 2022 і 2023 роках на підставі рішення Палати з питань підприємництва Апеляційного суду міста Амстердам компанія SHELL придбала додаткову емісію акцій Cicerone (спершу було емітовано 62 221 акцію а потім іще 1 570 636). Внаслідок придбання додатково випущених акцій у власності SHELL опинилося 1 678 757 акцій, тим часом, як кількість акцій Todwick залишилася незмінною (44 100 акцій). У пропорційному відношенні до нової загальної кількості акцій, отже, частка Todwick стала складати лише 2,56 %. Такий ефект називають "розмиванням частки" - коли внаслідок додаткового внесення коштів у статутний капітал одним із учасників (акціонерів) відносна частка інших зменшується.

Втім важливо підкреслити, що як сама додаткова емісія акцій, так і її придбання корпорацією SHELL були санкціоновані рішенням амстердамського суду. Рішення суду було мотивоване необхідністю вирішити нагальні потреби ТОВ "Альянс Холдинг" у фінансуванні, запобігти гострому дефіциту ліквідності і дати компанії "Cicerone" можливість продовжити здійснення її господарської діяльності в Україні. Суд зауважив на тому, з початком війни в Україні, компанія ТОВ "Альянс Холдинг" гостро потребувала грошових ресурсів. Щоб зарадити проблемі SHELL надавала екстрене фінансування на підставі чотирьох договорів безповоротної фінансової допомоги на сукупну суму 7 500 000 доларів США і екстрені позики на сукупну суму 6 000 000 доларів США. Однак цього виявилося не достатньо і єдиним виходом на думку суду було залучення коштів через додатковий випуск акцій, що і було ухвалено зробити.

ВАКС урахував аргументи третіх осіб щодо іншого розміру часток у компанії Cicerone, і це стало ще однією причиною, чому ВАКС не вважав за можливе стягнути в дохід держави частку у 49% у статутному капіталі ТОВ "Альянс Холдинг".

Заперечуючи проти аргументів третіх осіб у справі, Мін'юст посилався на те, що реальної необхідності додаткового фінансування не було, і навіть якщо й була потреба в додаткових коштах, то емісія акцій не єдино можливий шлях. Мін’юст наголошував, що оцінка потреби у коштах була здійснена у період так званої "паливної кризи" в Україні в результаті повномасштабного вторгнення. І окрім того, санкції, запроваджені Радою ЄС проти Худайнатова, передбачають заборону зміни обсягу цінних паперів, включаючи управління портфелем, а також відсотків, дивідендів чи іншого доходу або вартості, що нараховується або створюється активами.

Утім, ВАКС відхилив ці аргументи, зазначивши, що

"Рішення Палати ухвалені нідерландським судом, і стосується іноземних компаній, зокрема щодо збільшення кількості акцій нідерландської компанії "Cicerone". Суд не в праві змінювати факти встановлені рішенням суду іноземної юрисдикції щодо юридичної особи зареєстрованої у іншій державі.

До того ж, у будь-якому разі, на момент розгляду позову Міністерства юстиції України, за законодавством країни реєстрації юридичної особи, незалежно від того, чи емісія має постійний чи тимчасовий характер, частка підсанкційної особи у компанії Cicerone становить 2,56 %, що відображено у реєстрах Торгової палати Нідерландів"(31).

Також Мін'юст зауважував на Постанові Кабінету Міністрів України від 03.03.2022 № 187 "Про забезпечення захисту національних інтересів за майбутніми позовами держави Україна у зв`язку з військовою агресією російської федерації" (далі - Постанова № 187), якою встановлено мораторій на відчуження або будь-які інші дії, які мають чи можуть мати наслідком відчуження корпоративних прав особами, пов'язаними з державою-агресором. Правочин, укладений з порушенням мораторію є нікчемним.

З огляду на положення цієї Постанови Мін'юст наполягав на нікчемності договорів про випуск акцій та підписку на них. Утім із цим аргументом ВАКС не погодився, зазначивши, що нікчемність правочину може встановлюватися тільки законом (а не постановою КМУ), і по-друге, поставив під сумнів застосовність українського права до цих договорів.

Але в кінцевому підсумку видається, що вирішальним чинником для ВАКС стало усе ж потенційне порушення прав добросовісної третьої сторони (корпорації SHELL) у разі задоволення позовної вимоги в такому вигляді, як вона була сформульована Міністерством. Адже ВАКС удався навіть до міркування у форматі "от якби…", що зовсім не характерно для українських судів, припустивши що позов міг би підлягати задоволенню, якби в законодавстві було передбачено механізм захисту третьої сторони. І навіть більше – припустив, як міг би виглядати такий механізм:

"Задоволення позову щодо ТОВ "Альянс Холдинг" було б можливим, якби законом надавалась можливість компенсувати втрати права власності третіх непідсанкційних осіб.

Зокрема, одним з таких механізмів була б законодавча можливість суду стягувати 100% власності українського активу та за певних умов визнавати право власності за третіми особами пропорційно їх частки, що належить їм у іноземній юрисдикції"(32).

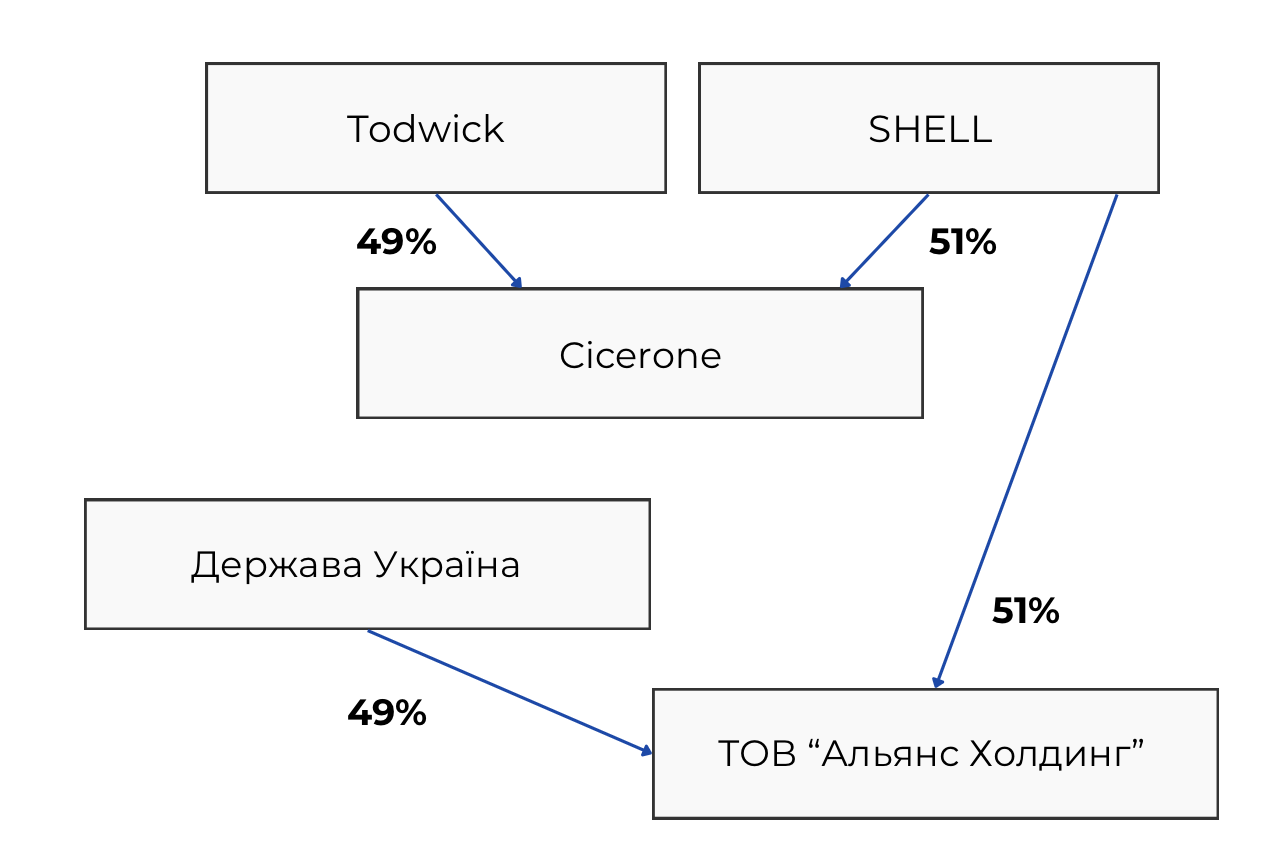

За збігом обставин (або ні) саме такий механізм і застосувала Апеляційна палата, скасувавши рішення ВАКС у цій частині і стягнувши на користь держави 49 % частки у статутному капіталі ТОВ "Альянс Холдинг"(33). При цьому Апеляційна палата визначила такий спосіб виконання судового рішення:

- 49 % частки у статутному капіталі ТОВ "Альянс Холдинг" зареєструвати за державою Україна;

- 51 % частки у статутному капіталі ТОВ "Альянс Холдинг" зареєструвати за SHELL (за зверненням цієї компанії до суб'єкта державної реєстрації).

Отже, постанова Апеляційної палати ВАКС змінює структуру власності таким чином, що зв’язок між компанією Cicerone та ТОВ "Альянс Холдинг" обривається цілком, і натомість до Держави Україна передається частка корпоративних прав у ТОВ "Альянс Холдинг", яка відповідає частці підсанкційної особи (Худайнатова) у компанії компанії Cicerone, а решта корпоративних прав – передається безпосередньо добросовісній третій стороні, яка до цього, контролювала відповідний актив опосередковано через Cicerone.

Рис. 3. Структура власності за підсумками Постанови Апеляційної палати ВАКС

У такий спосіб Апеляційна палата ВАКС вирішила проблему захисту прав добросовісної третьої особи. Цей механізм було обґрунтовано через застосування принципу пропорційності (який вимагає зважування протилежних інтересів і віднаходження справедливого балансу між заходами правообмеження та переслідуваною метою такого правообмеження) та реалізовазовано через процесуальну конструкції визначення способу виконання судового рішення.

Що ж стосується розподілу часток між компаніями Todwick і SHELL, то Апеляційна палата дійшла висновку, що дії спрямовані на розмивання частки Todwick були недобросовісними, вчинялися в умовах обізнаності щодо установлених санкційних обмежень і тому порушували публічний порядок України. Застосування норм українського права виправдане з огляду на наявність істотного українського елементу в цих правовідносинах.

Апеляційна палата зазначила:

"153. Активи, якими володіє підсанкційна особа станом на момент їх блокування державою, не можуть бути зменшені (в тому числі внаслідок дій чи заходів третіх осіб, тим більше тимчасового характеру), таким чином, щоб це позбавило державу можливості звернути на них стягнення в умовах воєнного стану.

158. Враховуючи наведене, комплекс дій, до яких вдалися компанії Shell, Cicerone та ТОВ "Альянс Холдинг", щодо додаткових випусків акцій компанією Cicerone на користь Shell, що призвели чи мали призвести до "розмивання" (зменшення частки) Todwick в статутному капіталі Cicerone, а отже й частки в ТОВ "Альянс Холдинг", якою опосередковано володіє ОСОБА_4 , з 49 % до 2,56 %, на переконання Суду є недобросовісною поведінкою, зловживанням своїми правами, що очевидно суперечить інтересам громадян України, суспільства та держави, а отже і публічному порядку України. Такі дії фактично спрямовані на зменшення активів підсанкційної особи, за рахунок яких держава Україна може здобути ресурс для посилення своєї обороноздатності, відсічі збройній агресії, компенсації шкоди, завданої повномасштабним вторгненням рф в Україну. Такі дії також нівелюють ефективність заходів забезпечення кримінального провадження щодо кримінального правопорушення проти основ національної безпеки, вжитих рішенням українського суду.

160. Таким чином, Суд вважає, що при вирішенні питання про можливість застосування санкції у вигляді стягнення активів відповідача, не має надаватися правовий захист на території України діям (правочинам) компаній Shell, Cicerone та ТОВ "Альянс Холдинг", спрямованим на розмивання частки Todwick в статутному капіталі Cicerone, як недобросовісним та таким, що є зловживанням своїми правами, оскільки вони суперечать публічному порядку України, законним інтересам держави, суспільства, громадян України у здобутті додаткового ресурсу для посилення своєї обороноздатності, надання відсічі збройній агресії рф, на відшкодування шкоди, спричиненої агресією рф, та позбавленні такого ресурсу осіб, пов`язаних з державою-агресором. Результати таких правочинів Суд не враховує у цій справі"(34).

Щодо наявності українського елементу у цих правовідносинах Апеляційна палата зазначила:

"155. Незважаючи на здійснення таких дій за межами України Суд, звертає увагу на наявність в цих правовідносинах суттєвого українського елементу: (1) ТОВ "Альянс Холдинг" є резидентом України; (2) ця компанія є однією зі сторін договору про підписку акцій від 05.10.2022 (який передбачав необхідність додаткових випусків акцій на користь Shell та розмиття частки компанії Todwick в Cicerone), (3) ця компанія є власником майна (переважно нерухомого) на території України, і саме вона продукує доходи (прибуток) для компанії Cicerone [тому доводи третіх осіб на стороні відповідача про те, що процес (відносини щодо) розмиття акцій Todwick був позбавлений українського елементу, і норми Закону України "Про міжнародне приватне право" до цих відносин незастосовні, є неспроможними]"(35).

Що стосується юридичної сили правочинів, пов’язаних із випуском і придбанням додаткового пакету акцій, позиція Апеляційної палати, однак, залишається двозначною. З одного боку, Апеляційна палата вказує на порушення цими правочинами публічного порядку і посилається на статтю 228 ЦК України (правочин, що порушує публічний порядок), але в той же час, зауважує, що визнання таких правочинів нікчемними не є необхідною умовою для стягнення активів у дохід держави, оскільки такому стягненню підлягають не тільки активи, які де юре належать відповідачу, але й ті, які контролюються ним неформально:

"141. У справах про застосування санкцій суд також не пов`язаний необхідністю попереднього чи одночасного (при розгляді позову про застосування санкції стягнення) визнання тих чи інших правочинів недійсними у разі встановлення наявності підстав для стягнення (конфіскації) майна, в результаті чого припиняється право власності, адже стягнені можуть бути як активи, які належать (de jure) відповідачу, так і ті, що належать (de jure) іншим особам, а de facto відповідачу"(36).

Таким чином, підхід Апеляційної палати полягає в тому, що тією мірою, якою третя сторона є направду добросовісною, її права на актив підлягають захисту, натомість коли третя особа вчиняє недобросовісні дії, спрямовані на обхід санкційних обмежень, результати таких дій не можуть визнаватися судом і підлягати захисту як такі, що порушують публічний порядок України

Розділ IV

Законопроєкт №11195 "Про внесення змін до деяких законів України щодо механізму захисту права власності третіх осіб"

Після ухвалення Апеляційною палатою постанови у справі Худайнатова у Верховній Раді було зареєстровано Законопроєкт №11195 «Про внесення змін до деяких законів України щодо механізму захисту права власності третіх осіб». У пояснювальній записці до нього прямо вказується, що пропоноване ним нововведення є відповіддю на «закид», висловлений ВАКСом у справі Худайнатова щодо відсутності механізму захисту прав третіх осіб.

"Проєкт Закону спрямований на встановлення правового механізму відновлення прав третіх осіб у разі їх порушення при розгляді справ про застосування санкції, передбаченої пунктом 11 частини першої статті 4 Закону України "Про санкції" в порядку Кодексу адміністративного судочинства", - зазначається у Пояснювальній записці.

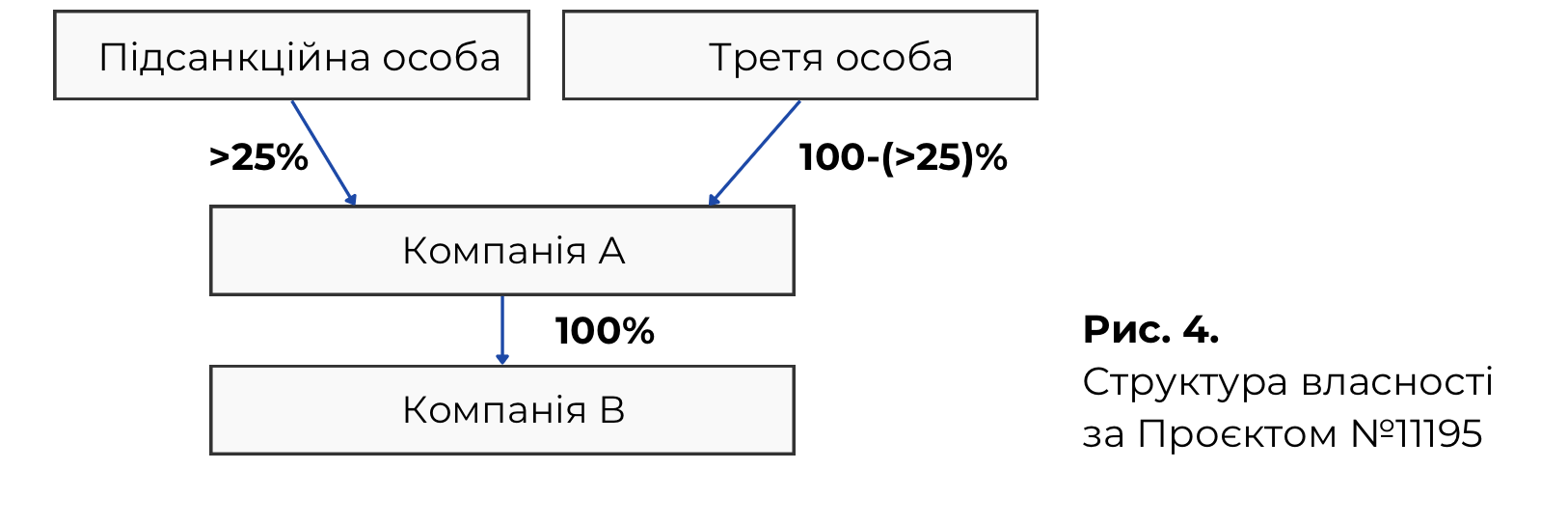

Механізм захисту третіх осіб, пропонований цим Проєктом, в цілому суголосний із тим, що пропонував ВАКС, і тим, що було зроблено Апеляційною Палатою у справі Худайнатова. А саме: якщо є юридична особа (назвемо її Компанія А), у якій частка підсанкційної особи становить 25% і більше (решта – належить непідсанкційній третій особі) і ця Компанія А у свою чергу володіє часткою у розмірі 100% в іншій юридичній особі – Компанії В, то в такому випадку Проект пропонує наступне. У дохід держави може бути стягнуто частка в 100% у Компанії В, однак при цьому частина зі стягнутого, яка відповідає частці непідсанкційної третьої особи в Компанії А, має бути зарахована на рахунок умовного зберігання (ескроу). І тоді непідсанкційна третя особа може звернутися із заявою до Фонду державного майна і відповідна частка буде переказана із зазначених рахунків ескроу на власні рахунки такої особи.

Так, згідно із Законопроєктом пропонується доповнити ЗУ "Про санкції" зокрема таким положенням (частини 2 і 3 статті 5-2):

"2. З метою відновлення прав осіб, до яких санкції не застосовано, щодо прямого/опосередкованого володіння акціями (частками) або іншими цінними паперами, які за судовим рішенням, прийнятим за результатами розгляду Заяви, передбаченої частиною першою цієї статті, були стягнуті на користь держави, Фондом державного майна України у порядку, встановленому Кабінетом Міністрів України, мають бути здійснені, зокрема, заходи, передбачені цією частиною.

У порядку, встановленому законодавством про депозитарну систему України, Фондом державного майна України здійсненються необхідні дії для відкриття рахунків умовного зберігання (ескроу) в цінних паперах та/або рахунків умовного зберігання (ескроу) часток товариства та зарахування на такі рахунки прав на цінні папери та/або часток у кількості, що відповідає визначеному розміру (%) участі в пакеті, що стягується в дохід держави, осіб, щодо яких санкції не застосовано. (…)

Особи, щодо яких санкції не застосовано, або їх уповноважені особи мають звернутись до установ, в яких відповідно до абзацу другого цієї частини були відкриті рахунки умовного зберігання (ескроу) в цінних паперах та/або рахунки умовного зберігання (ескроу) часток товариства, та здійснити необхідні дії у порядку, встановленому законодавством про депозитарну систему України, для забезпечення здійснення переказу прав на цінні паперів та/або часток, із зазначених рахунків ескроу на власні рахунки осіб, щодо яких санкції не застосовано.

3. Якщо протягом 5 років від дня зарахування прав на цінні папери та/або часток на рахунки ескроу особи, щодо яких санкції не застосовано, не здійснять дії щодо відновлення своїх прав, передбачені абзацом 4 частини другої цієї статті, після закінчення такого строку вважатиметься, що такі особи, щодо яких санкції не застосовано, відмовились від права власності на такі цінні папери та/або частки. Цінні папери та/або частки, від права власності на які відмовились особи, щодо яких санкції не застосовано, повертаються Фонду державного майна України установою, в якій був відкритий рахунок ескроу, як актив, який переходить у власність держави".

У цій частині законопроєкт заслуговує на підтримку, оскільки віднаходить справедливий баланс між публічними інтересами України та інтересами приватних власників, які не причетні до збройної агресії, але чиї права зачіпаються заходами, вжитими проти підсанкційних осіб.

Утім, викликає занепокоєння інша частина цього законопроєкту, яка стосується випадків, коли частка підсанкційної особи в Компанії А (яка цілком контролює іншу компанію – Компанію В) є меншою за 25%. У такому випадку Проєкт пропонує стягувати актив (корпоративні права в Компанії В) за рішенням Кабінету Міністрів України, а не в порядку застосування санкції, передбаченому ст. 5-1 ЗУ "Про санкції".

Так, Проєкт пропонує у Законі України "Про Кабінет Міністрів України" пункт 5 частини першої статті 20 доповнити абзацом тринадцятим такого змісту:

"приймає рішення про звернення стягнення в дохід держави 100% пакету акцій (часток) або інших цінних паперів, що прямо (безпосередньо) належить юридичній особі, в структурі власності якої є особа, до якої застосовано санкцію у виді блокування активів, у разі, якщо визначений розмір (%) участі в такому пакеті особи, до якої застосовано санкцію у виді блокування активів, становить менше ніж 25 відсотків (%)".

Таким чином, Проєктом фактично запроваджується іще один (на додачу до низки вже існуючих) механізм примусового припинення права власності, а саме - через рішення Кабінету Міністрів України (КМУ).

Так, наразі уже передбачено примусове припинення права власності на підставі статті 5-1 ЗУ "Про санкції" (стягнення активів фізичних або юридичних осіб в дохід держави). Інший механізм був запроваджений Законом України "Про основні засади примусового вилучення в Україні об’єктів права власності Російської Федерації та її резидентів" (Закон №2116-IX).

Окрім того, є Закон України "Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану" і механізм визнання необґрунтованими активів та їх стягнення в дохід держави (глава 12 ЦПК України). Не кажучи вже про кримінально-правову конфіскацію.

Наявність численних механізмів примусового припинення права власності може становити порушення міжнародних зобов’язань

України у сфері забезпечення основоположних прав людини (зокрема, зобов’язань за статтею 1 Протоколу №1 до ЄКПЛ). Особливо, якщо ці механізми дублюють один одного в тому смислі, що застосовуються за збіжних обставин. І якщо реквізиція і стягнення в дохід держави необґрунтованих активів переслідують інші цілі, то стаття 5-1 ЗУ "Про санкції" і Закон №2116-IX переслідують ті ж самі цілі, що і пропонований Законопроєктом механізм припинення права власності через рішення КМУ.

Окрім того, оскільки Проект фактично передбачає нову підставу припинення права власності, видається за необхідне узгодити його із положеннями Цивільного кодексу України щодо підстав припинення права власності (глава 25 ЦК України).

Рішенням могло б стати розповсюдження на випадок, коли частка підсанкційної особи менша за 25 відсотків, положень Закону №2116-ІХ. Це дозволило б уникнути множення механізмів примусового припинення права власності.

Окрім того, у такій редакції Законопроєкту, як вона є зараз, можна вбачати надмірні дискреційні повноваження Кабінету Міністрів України щодо стягнення в дохід держави активів підприємств.

Відсутність судової процедури, на відміну від випадку, коли частка підсанкційної особи становить більше 25%, суттєво впливає на гарантії прав третіх осіб, і фактично суперечить меті законопроєкту, а саме “відновлення прав третіх осіб”.

Власне, саме розмежування видається необґрунтованим: з одного боку, якщо частка підсанкційної особи більша за 25%, то для стягнення активу потрібно доводити причетність цієї особи до російської агресії (у тій або іншій формі згідно з вимогами статті 5-1 ЗУ "Про санкції"); натомість, якщо частка підсанційної особи є меншою (і ризик порушення прав третіх осіб, відповідно, вищим), то стягнення відбувається за розпорядчим актом КМУ без установлення чи доведення будь-яких обставин причетності до російської агресії.

Більш того, критерії вибору підприємств чітко не вказані - створюються передумови для безконтрольного вилучення підприємств за рішеннями Кабінету Міністрів України. Достатньо лише, щоб у їх структурі була особа, яка має частку менше 25% і перебуває під санкціями.

Проєктом по суті запроваджено два різних "треки", якими може слідувати припинення права власності - судовий (якщо частка підсанкційної особи 25% і більше) та через рішення КМУ (якщо частка підсанкційної особи менше 25%). Однак гарантії прав третіх осіб передбачені тільки для першого "треку". Тим часом, у другому “треці” такі гарантії не передбачені. І це при тому, що в цьому, другому, випадку частка добросовісної третьої особи є більшою.

Вказане може призвести до істотного порушення, замість відновлення, прав третіх осіб і негативно вплинути на інвестиційний клімат в середині держави та економічну стабільність в цілому. Тому в частині, яка стосується можливості стягнення активів за рішенням Кабінету Міністрів України Законопроєкт, на наше переконання, потребує доопрацювання.

Висновки

Численні і винахідливі способи приховати дійсного власника активів, напрацьовані підсанкційними особами, можуть істотно підірвати або й зовсім звести нанівець ефективність запроваджуваних санкційних обмежень. Це стосується у тому числі і нової санкції, уведеної із початком повномасштабного вторгнення, а саме – стягнення активів фізичних і юридичних осіб у дохід держави. З огляду на це в Законі передбачено, що стягненню можуть підлягати не лише активи, що належать фізичній або юридичній особі безпосередньо й офіційно, але також і активи, щодо яких особа може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти дії, тотожні за змістом здійсненню права розпорядження ними. У другому випадку ідеться про непрямий (опосередкований, прихований) контроль підсанкційної особи над відповідним майном. Установлення наявності такого контролю є чи не найскладнішим аспектом у справах про застосування санкції, передбаченої пунктом 1-1 частини 1 статті 4 ЗУ "Про санкції". При дослідженні цього питання помічним є інструментарій, напрацьований у контексті боротьби із легалізацією (відмиванням) доходів, і зокрема такі концепти як "кінцевий бенефіціарний власник", "прямий і непрямий вирішальний вплив", "істотна участь і опосередкована істотна участь", "контроль", "пов’язані особи", "ланцюг володіння корпоративними правами юридичної особи", "афілійовані особи", "структура власності юридичної особи" та ін.

У випадку із використанням складних ланцюгів володіння корпоративними правами ситуація додатково ускладняється ризиком потенційного порушення прав добросовісних третіх осіб. Це вимагає від української системи правосуддя виваженого балансування публічного інтересу держави із інтересами приватних осіб, які не причетні до збройної агресії проти України. Законопроєкт №11195 пропонує в цілому життєздатний механізм захисту прав третіх осіб у тій частині, у якій ідеться про удосконалення судової процедури розгляду таких справ. Однак, у частині, в якій пропонується стягувати активи в позасудовому порядку, за рішення КМУ, баланс приватних і публічних інтересів видається не додержаним, а запобіжники від зловживань – не достатніми. У цій частині Законопроєкт підлягає суттєвому доопрацюванню.

Інститут законодавчих ідей - незалежний аналітичний центр, який досліджує питання реалізації антикорупційної політики в Україні, її відповідність міжнародним стандартам протидії корупції. Ми аналізуємо інститут повернення активів та можливості його вдосконалення і розширення. В сучасних умовах одним з головних завдань ми бачимо забезпечення відшкодування шкоди, завданої агресією РФ проти України за рахунок російських активів.

Пов’язані аналітики