>

Аналітики>

Аналіз діяльності Українського культурного фонду: ключові аспекти, прогалини та шляхи реформуванняАналіз діяльності Українського культурного фонду: ключові аспекти, прогалини та шляхи реформування

Видавець: Інститут законодавчих ідей

Цю публікацію здійснено за підтримки Міжнародного фонду «Відродження» в межах реалізації проєкту «Забезпечення участі громадськості в реформуванні Українського культурного фонду та Державного агентства України з питань кіно».

Вміст аналітики

Вступ

26 квітня 2017 року набрав чинності Закон України «Про Український культурний фонд» (далі – Закон), який розпочав нову сторінку у відносинах держави з культурною спільнотою.

Майже рік знадобився законодавцям, щоб визначити вектор інтеграції української культури у світовий культурний простір та створити належні умови для реалізації програм і проєктів у сферах культури та мистецтв.

Протягом тривалого часу в Україні існувала гостра потреба в розвитку інтелектуального та духовного потенціалу особистості й суспільства, широкому доступі громадян до національного культурного надбання та підтримці культурного розмаїття. Проте лише після Революції гідності українці здобули реальну можливість впливати на державні процеси та надію на зміну підходів до бачення місця культури в житті суспільства та держави.

У відповідь на цю потребу держава створила Український культурний фонд (далі – УКФ, Фонд), який є бюджетною установою, що виконує спеціальні функції, передбачені законом, щодо сприяння національно-культурному розвитку України. Створення Фонду – це важливий та безпрецедентний для нашої країни крок для змін у культурній сфері, визначених дорожньою картою реалізації Стратегії сталого розвитку «Україна – 2020».

Концепція діяльності Фонду як нової інституції для розвитку культурних проєктів полягала в тому, щоб стимулювати розроблення й впровадження сучасних культурних і мистецьких проєктів. Крім того, результатом ефективної роботи Фонду мали стати численні мистецькі дебюти, підтримувані за рахунок надання державних грантів.

Прогресивність ідеї діяльності Фонду полягала в проведенні незалежного та професійного експертного відбору культурних і мистецьких проєктів, які фінансуватимуться за підтримки Фонду. Крім того, Законом була запроваджена спеціальна конкурсна процедура відбору експертів до експертних рад, які проводитимуть відбір проєктів. Обов’язковим етапом кожного проєкту, реалізованого за підтримки Фонду, є публічне представлення результатів виконання проєкту та оприлюднення звіту про використання коштів.

Усе це свідчить про виконання завдань Фонду щодо збереження, актуалізації та популяризації національного культурного надбання, підтримки реалізації міжнародних проєктів, популяризації української культури та мистецтв, формування позитивного міжнародного іміджу України.

Це доволі амбітні завдання та потенційно дієвий механізм для розв’язання низки проблем у сферах культури та мистецтв. Проте складність реалізації, як виявилося згодом, полягає у специфічному правовому статусі Фонду, що ускладнює визначення засад його функціонування на законодавчому рівні.

Відповідно до Закону України «Про Український культурний фонд», Фонд є новою установою, особливості створення, діяльності, припинення та правового статусу якої визначаються з урахуванням особливостей, встановлених цим Законом. Водночас діяльність Фонду спрямовується та координується Міністерством культури та стратегічних комунікацій України (актуальна назва станом на момент підготовки цього дослідження, далі по тексту – Міністерство). Законом визначено, що органами управління Фонду є Наглядова рада та Дирекція. Від імені Фонду діє його Голова, а для здійснення низки організаційних повноважень призначається Виконавчий директор.

Всі вказані органи та посади повинні забезпечувати неупередженість ухвалення рішень, прозорість та публічність діяльності, зміцнювати довіру до Фонду як інституції, у тому числі в очах потенційних донорів, зокрема міжнародних.

Наглядова рада повинна забезпечувати контроль за діяльністю Фонду, а Дирекція здійснює управління поточною діяльністю. Проте, намагаючись подолати значну кількість викликів у межах закону, законодавець створив інституцію, діяльність якої супроводжується суперечливими та непрозорими механізмами, що є несумісним із процесом прозорого й ефективного розподілу бюджетних коштів.

Актуальність дослідження підтверджується тим, що від часу створення Фонд став важливим елементом у механізмі розподілу бюджетних коштів для підтримки культурної сфери, однак його діяльність супроводжується значними викликами, що потребують усебічного аналізу для вдосконалення цього механізму. Незважаючи на проголошені принципи прозорості, ефективності та підтримки інноваційних культурних ініціатив, діяльність УКФ має низку системних проблем, зокрема щодо правового регулювання, розподілу повноважень між органами управління та наявності потенційних корупційних ризиків.

Актуальність теми також зумовлена низкою публічних скандалів і підозр у непрозорому розподілі бюджетних коштів, зловживаннях повноваженнями та недостатньому контролі за витрачанням ресурсів.

Детальне дослідження нормативно-правового регулювання діяльності Фонду та аналіз практичного застосування його повноважень дадуть змогу не лише виявити законодавчі недоліки та потенційні корупційні ризики, а й розробити конкретні рекомендації для вдосконалення правових норм та підвищення ефективності його функціонування. Беручи до уваги стратегічне значення УКФ для розвитку української культури, вдосконалення його роботи є необхідним кроком для забезпечення прозорого й ефективного розподілу державних коштів у сферах культури та мистецтв.

Методологія дослідження

Методологія цього дослідження базується на комплексному підході, що поєднує аналіз нормативно-правових актів, антикорупційну експертизу, вивчення практичної діяльності Фонду та оцінювання ефективності його роботи на основі відкритих джерел і офіційних звітів контролюючих органів.

Дослідження проведено у два взаємопов’язані етапи.

-

Юридичний аналіз нормативно-правової бази

На першому етапі було проведено ґрунтовний аналіз Закону України «Про Український культурний фонд», а також підзаконних нормативно-правових актів, що регулюють діяльність Фонду. Особливу увагу приділено визначенню правового статусу Фонду, його повноважень, внутрішньої структури, а також процедур відбору експертів, ухвалення рішень щодо фінансування культурних проєктів та механізмів контролю за використанням бюджетних коштів. Дослідження здійснено із застосуванням офіційних методологій проведення антикорупційної експертизи, що використовуються Національним агентством з питань запобігання корупції (НАЗК) та Інститутом законодавчих ідей (ІЗІ). Це дало змогу виявити нормативні недоліки, які можуть створювати передумови для корупційних ризиків. Найважливіші з виявлених недоліків, що можуть призвести до зловживань, слугували основою для формування комплексного висновку за результатами експертизи.

- Аналіз практики правозастосування

Другий етап дослідження полягав у вивченні реальної діяльності Фонду на основі аналізу рішень його органів управління, зокрема Наглядової ради та Дирекції. Для цього було проаналізовано:

- 554 рішення та 11 протоколів засідань Наглядової ради, що відображають механізми ухвалення рішень щодо фінансування проєктів та функціонування Фонду;

- понад 70 судових рішень, що стосуються діяльності Фонду;

- акт ревізії фінансово-господарської діяльності Фонду, складений Державною аудиторською службою України;

- звіт Рахункової палати про результати аудиту ефективності використання коштів державного бюджету.

Також у дослідженні використано методи емпіричного аналізу, щоб простежити, як закладені в нормативних актах недоліки регулювання діяльності Фонду реалізуються на практиці. Зіставлення теоретичних аспектів із реальними випадками ухвалення рішень та фінансування проєктів дало змогу виявити системні проблеми в діяльності Фонду та розробити рекомендації щодо їх усунення.

Емпіричний внесок

Це дослідження унікальне, адже є першим комплексним аналізом правового регулювання та функціонування УКФ. Завдяки залученню широкого кола джерел було не лише ідентифіковано недоліки чинного законодавства, а й розроблено пропозиції щодо їх усунення. Отримані результати можуть слугувати основою для подальших законодавчих змін, спрямованих на підвищення прозорості діяльності Фонду та ефективне використання бюджетних коштів у сфері культури.

Структура дослідження

Дослідження складається з двох взаємопов’язаних розділів, що відображають послідовність його проведення, двох його етапів – юридичного аналізу нормативно-правової бази та аналізу діяльності Фонду.

Перший розділ присвячено детальному вивченню законодавчих актів, що регламентують діяльність Фонду, його внутрішню організацію та механізми управління. Розглянуто правовий статус Фонду, взаємодію його органів управління, процеси призначення та повноваження Наглядової ради, Дирекції, Виконавчого директора та інших ключових структур. Особливу увагу приділено механізму фінансування культурних проєктів, процедурі відбору заявок та оцінюванню ефективності розподілу державних коштів. Аналіз законодавчих норм дає змогу ідентифікувати потенційні корупційні ризики та недоліки в системі управління Фондом, що можуть створювати можливості для зловживань.

Другий розділ містить аналіз діяльності Фонду. Досліджено фактичне функціонування Фонду на основі вивчення внутрішніх документів, рішень Наглядової ради, судових справ, звітів та перевірок контролюючих органів. Наведено реальні приклади того, як ухвалюють рішення щодо фінансування проєктів, які питання розглядають на засіданнях Наглядової ради, а також як саме реалізують механізми контролю та звітності.

У висновках і рекомендаціях узагальнено виявлені проблеми у функціонуванні Фонду та надано конкретні пропозиції щодо їх усунення. Рекомендації спрямовано на вдосконалення законодавчої бази, посилення прозорості та ефективності процесів управління, а також на запровадження дієвих антикорупційних механізмів у роботі Фонду.

Розділ І

ПРАВОВЕ РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ УКРАЇНСЬКОГО КУЛЬТУРНОГО ФОНДУ

Як вказано вище, Законом визначено статус Фонду як бюджетної установи, що виконує спеціальні функції щодо сприяння національно-культурному розвитку України.

Основна діяльність Фонду, згідно із Законом, пов’язана з підтримкою культурних проєктів. Тобто Фонд проводить розгляд і відбір тих проєктів, які надалі будуть фінансово підтримані за рахунок коштів державного бюджету або грантових коштів.

У своїй діяльності Фонд керується також Положенням про Український культурний фонд, затвердженим наказом Міністерства культури та стратегічних комунікацій України від 31 травня 2024 року № 758 (нова редакція).

Відповідно до статті 3 Закону, основними завданнями Фонду є:

- надання інституційної підтримки; підтримка та розвиток проєктів у сферах культури та мистецтв, креативних індустрій, культурно-пізнавального (внутрішнього) туризму та національного музичного продукту;

- сприяння реалізації державної політики у сферах культури та мистецтв, розвиткові сучасних напрямів культурної і мистецької діяльності, виробленню конкурентоспроможного на світовому ринку вітчизняного (національного) культурного продукту;

- експертний відбір, фінансування та моніторинг виконання проєктів, реалізація яких забезпечується за підтримки УКФ;

- співпраця з українськими та іноземними фізичними і юридичними особами приватної та державної форми власності;

- створення сприятливих умов для реалізації проєктів, у тому числі шляхом здійснення контролю за процесом їх реалізації в порядку, встановленому законодавством;

- стимулювання розроблення інноваційних проєктів;

- підтримка реалізації міжнародних проєктів;

- сприяння культурному розвитку громад та підтримка аудіовізуальних медіа громад;

- сприяння збереженню, актуалізації і популяризації національного культурного надбання;

- підтримка мистецьких дебютів, стимулювання творчої праці діячів культури і мистецтва, зокрема молодих митців;

- популяризація української культури та мистецтв, формування позитивного іміджу України у світі;

- підтримка культурних проєктів української діаспори;

- задоволення культурних потреб громадян України, які проживають за кордоном;

- підтримка культурних та інформаційних програм міжнародного співробітництва.

Діяльність Фонду забезпечується його органами управління, зокрема Наглядовою радою та Дирекцією.

Закон визначає, що контроль за діяльністю Фонду здійснює Наглядова рада, а управління його поточною діяльністю – Дирекція Фонду. Регламенти обох органів управління затверджує Наглядова рада.

Фонд очолює Голова, який представляє його інтереси у відносинах з органами, посадовими особами та організаціями та діє на громадських засадах.

Голова Фонду призначається на посаду та звільняється з посади Міністерством культури та стратегічних комунікацій України за поданням Наглядової ради Фонду. Законом визначено можливість подання Наглядовою радою не більш як 3 кандидатур для розгляду Міністерством на посаду Голови Фонду.

Законом визначено низку вимог до кандидатів на посаду Голови Фонду: фаховість у сфері культури, бездоганна ділова репутація, високий суспільний авторитет, вільне володіння державною мовою та володіння іноземною мовою – однією з офіційних мов Ради Європи.

Важливо, що Голова Фонду за посадою входить до складу Наглядової ради, тобто фактично в її складі здійснює всі повноваження, які згідно із Законом належать до компетенції Наглядової ради.

На окрему увагу заслуговують статус, повноваження та склад Наглядової ради Фонду.

Закон встановлює особливості складу Наглядової ради:

- 2 особи, визначені Президентом України;

- 2 особи, визначені Міністерством культури та стратегічних комунікацій України;

- 2 особи від представників закладів культури;

- 2 особи, визначені представниками громадських організацій;

- Голова Фонду за посадою.

Законом визначено також підстави для дострокового припинення повноважень членів Наглядової ради.

Наглядова рада має такі повноваження:

- затверджує за погодженням центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сферах культури та мистецтв, пріоритетні напрями діяльності УКФ;

- затверджує регламенти Наглядової ради Фонду та Дирекції Фонду;

- погоджує річну фінансову звітність УКФ;

- призначає аудит діяльності УКФ;

- визначає кандидатури на посаду Голови Фонду з осіб, які відповідають вимогам, установленим частиною першою статті 5 цього Закону, та не є членами Наглядової ради Фонду, і подає такі кандидатури на розгляд центральному органу виконавчої влади, що забезпечує формування та реалізує державну політику у сферах культури та мистецтв;

- обирає на конкурсних засадах Виконавчого директора Фонду (далі – Виконавчий директор Фонду) та приймає рішення про дострокове припинення його повноважень;

- затверджує Положення про експертні ради Фонду;

- погоджує звіт Дирекції Фонду щодо процедури та результатів обрання експертів до експертних рад УКФ;

- погоджує порядок проведення конкурсного відбору проєктів, реалізація яких здійснюватиметься за підтримки УКФ, та моніторингу їх реалізації;

- схвалює рішення експертних рад УКФ, погоджені Дирекцією Фонду, щодо підтримки УКФ реалізації проєктів, вартість яких перевищує 150 мінімальних заробітних плат, встановлених Законом України про Державний бюджет України на 1 січня відповідного року;

- затверджує порядок повідомлення про конфлікт інтересів, що виник під час організації конкурсного відбору та фінансування проєктів;

- погоджує річний звіт про діяльність УКФ;

- виконує інші повноваження, визначені цим Законом та Положенням про Український культурний фонд.

У контексті розподілу повноважень органів управління важливим є також аналіз роботи Дирекції як постійно діючого виконавчого та розпорядчого органу Фонду, який має здійснювати управління поточною діяльністю Фонду.

Згідно із Законом, Дирекція Фонду складається з членів Дирекції Фонду, трудовий договір з якими укладається у формі контракту в порядку, визначеному Положенням про Український культурний фонд.

Наглядова рада визначає кількісний склад і структуру Дирекції Фонду за поданням Виконавчого директора Фонду.

Важливо вказати, що Виконавчий директор Фонду обирається Наглядовою радою, проте за результатами публічного та прозорого конкурсу, порядок проведення якого також визначає Наглядова рада.

Виконавчий директор Фонду здійснює такі повноваження:

- організовує та здійснює управління поточною діяльністю УКФ;

- забезпечує моніторинг реалізації проєктів, що здійснюються за підтримки УКФ;

- приймає рішення про відсторонення експерта від участі в експертному відборі проєктів, реалізація яких здійснюватиметься за підтримки УКФ, за наявності конфлікту інтересів;

- звертається до Голови Наглядової ради Фонду з пропозицією про проведення засідання Наглядової ради Фонду;

- виконує інші повноваження відповідно до цього Закону, Положення про Український культурний фонд та Регламенту Дирекції Фонду.

Безпосередня діяльність Фонду з розгляду і відбору проєктів для подальшої підтримки здійснюється експертними радами, до складу яких входять експерти, діяльність яких повністю визначається внутрішніми актами Фонду, які затверджує Наглядова рада.

Отже, на перший погляд, внутрішня структура Фонду є доволі простою, проте, за результатами аналізу положень Закону, ми виявили низку недоліків нормативного регулювання, які створюють корупційні ризики та негативно впливають на практику правозастосування.

1.1. Колізія

В абзаці другому частини пʼятої статті 6 Закону визначено, що «...рішення про дострокове припинення повноважень члена Наглядової ради Фонду приймається Президентом України за поданням Голови Наглядової ради Фонду – щодо члена Наглядової ради Фонду, визначеного Президентом України…».

Варто вказати, що Президент України діє виключно в межах повноважень, визначених у статті 106 Конституції України (повноваження Президента України). Однак ця стаття не містить повноважень Президента України делегувати представників до Наглядової ради Фонду та ухвалювати рішення про дострокове припинення ними повноважень.

В абзаці першому пункту 6 мотивувальної частини Рішення Конституційного Суду України від 25 грудня 2003 року № 22-рп/2003 вказано, що повноваження Президента України закріплені лише на конституційному рівні (статті 102, 106 Конституції України).

1.2. Юридична невизначеність

- Законом (частина перша статті 6) визначено, що склад Наглядової ради Фонду формується з осіб, компетентних у сфері культури, які мають бездоганну ділову репутацію, високий суспільний авторитет, є визнаними фахівцями у сфері своєї професійної діяльності.

Проте всі перелічені критерії містять оцінні поняття та створюють нерівні умови, що сприяє виникненню корупційних ризиків. Тобто без чіткого переліку документів, які б могли підтвердити компетентність (наприклад, диплом про здобуття фахової освіти), та інших чітких критеріїв будь-яке оцінювання кандидатів є субʼєктивним. Також неможливо обʼєктивно визначити рівень високого суспільного авторитету (хто його встановлює, у яких саме категоріях цей авторитет існує тощо), визнання фахівцями у сфері професійної діяльності (хто може та має визнавати фахівцем, як це засвідчується тощо).

- Містить недоліки й положення абзацу 9 частини пʼятої статті 6 Закону, яке передбачає можливість дострокового припинення повноважень члена Наглядової ради у разі неналежного виконанням ним обов’язків.

Юридично невизначеним є поняття «неналежного виконання обовʼязків» членом Наглядової ради, оскільки окремо частина пʼята статті 6 Закону визначає, що достроково припиняються повноваження члена Наглядової ради у разі його систематичної відсутності на засіданнях Наглядової ради Фонду без поважних причин (більш як три рази поспіль). Враховуючи те, що Наглядова рада, як і будь-який колегіальний орган, провадить свою діяльність у формі засідань, а самостійних повноважень у члена Наглядової ради не визначено, вважаємо, що поняття «неналежне виконання обовʼязків» у цьому випадку створює невизначеність і ризик маніпуляцій, тиску на членів Наглядової ради та зловживань.

1.3. Прогалина

- 1.3.1. Чинне правове регулювання не містить чіткого механізму (процедури) обрання Голови Фонду, а обмежується лише тим, що Наглядова рада подає не більш як 3 кандидатури на розгляд Міністерству, жодним чином не деталізуючи цього процесу.

Доцільно закріпити на рівні закону чіткі вимоги до посади, щоб зменшити кількість оцінних понять для визначення відповідності певної кандидатури такій посаді. Крім того, у Законі не врегульовано, яким чином інформація про кандидатів та їхні документи потрапляють на розгляд Наглядової ради, чи має бути публічне оголошення про наявну вакансію, чи взагалі існує можливість для будь-якої особи претендувати й бути розглянутою на посаду Голови Фонду.

Через таку прогалину процес обрання Голови Фонду є непрозорим, що створює, зокрема, й корупційні ризики.

- 1.3.2. Законом не унормовано питання запобігання та врегулювання конфлікту інтересів. Лише визначено, що Наглядовій раді надано повноваження затверджувати порядок повідомлення про конфлікт інтересів, що виник під час організації конкурсного відбору та фінансування проєктів (пункт 11 частини першої статті 7).

Такий порядок затверджений рішенням Наглядової ради УКФ № 4 від 14 січня 2022 року. Однак його аналіз показав, що документ має радше формальний характер і не містить реального механізму запобігання та врегулювання конфлікту інтересів у діяльності органів Фонду.

Внаслідок такої прогалини члени Наглядової ради можуть самостійно визначати алгоритм дій в умовах потенційного чи реального конфлікту інтересів. Водночас одним із повноважень Наглядової ради є схвалення рішень експертних рад щодо проєктів, вартість яких перевищує 150 мінімальних заробітних плат. Але на практиці члени Наглядової ради жодним чином не обмежені в можливості подавати заявки на підтримку проєктів від закладів культури, які вони очолюють. Це може призводити до непрозорості та необʼєктивності в розподілі бюджетних коштів, а також створює корупційні ризики.

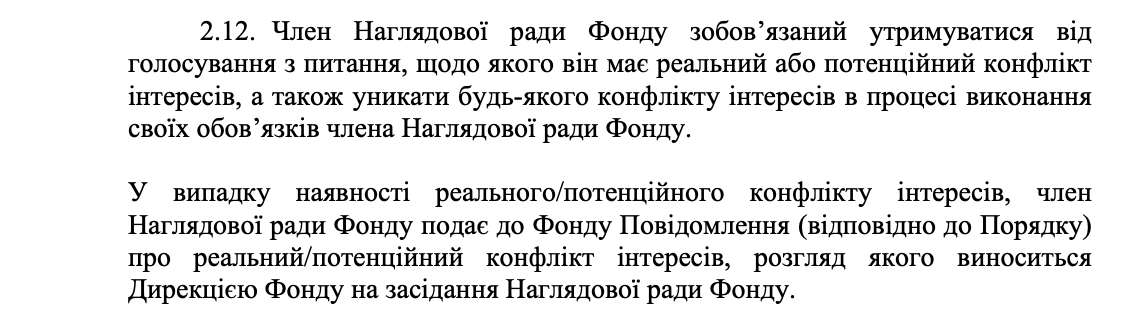

Додатковим підтвердженням формального підходу до врегулювання конфлікту інтересів є положення пункту 2.12 Регламенту Наглядової ради УКФ, затвердженого рішенням Наглядової ради № 11 від 5 квітня 2024 року:

Відповідно до змісту наведеного пункту, член Наглядової ради, утримуючись від голосування, підтверджує наявність конфлікту інтересів, незалежно від подання Повідомлення, а подальше рішення Наглядової ради в такому випадку не може встановлювати відсутність у такої особи конфлікту інтересів. Проте на практиці рішення Наглядової ради встановлюють саме відсутність конфлікту інтересів у членів Наглядової ради, навіть якщо вони брали участь у голосуванні за «власні» культурні проєкти.

1.4. Неправильний розподіл функцій органів управління Фонду та надмірні дискреційні повноваження

1.4.1. Одним із ключових законодавчих недоліків, що систематично ускладнює діяльність Фонду, є дисбаланс у розподілі повноважень між його керівними органами, зокрема між Наглядовою радою та Дирекцією. Надмірна концентрація управлінських функцій у Наглядової ради та обмежена автономія Дирекції призводять до неефективності ухвалення рішень, ускладнення операційної діяльності Фонду та потенційних корупційних ризиків.

Наглядова рада виконує функції щодо затвердження всіх порядків і положень про діяльність усіх органів управління та посадових осіб Фонду, до того ж вирішує організаційні, поточні та операційні завдання Фонду. Водночас Дирекція, яка є виконавчим і розпорядчим органом Фонду та здійснює управління поточною діяльністю Фонду, тільки готує пропозиції та проєкти положень для затвердження Наглядовою радою, тобто фактично не вирішує самостійно жодного питання поточної діяльності.

Забезпечення прозорості та підзвітності діяльності Фонду можливе шляхом упровадження найкращих практик управління, що успішно застосовуються в інших бюджетних установах. Досвід таких організацій свідчить, що ефективна робота наглядових рад ґрунтується на контролі за фінансовими потоками, затвердженні стратегічних планів та оцінюванні результатів діяльності, а не на втручанні в оперативне управління. Тому важливо чітко розмежувати повноваження Наглядової ради та виконавчого органу (Дирекції), що сприятиме усуненню конфлікту інтересів, забезпеченню своєчасного ухвалення рішень, стабільності та передбачуваності в роботі Фонду.

Водночас, попри те, що фактично Фонд систематично приймає стратегічні плани, відстежує результати виконання попередніх завдань та щорічно визначає пріоритетні напрями, профільний Закон не передбачає такого типового для наглядової ради повноваження, як визначення стратегії розвитку та діяльності установи.

Тобто фактично Наглядова рада визначає порядок власної роботи, діяльності Дирекції, порядок проведення конкурсного відбору проєктів, положення про роботу експертних рад, які здійснюють відбір проєктів, а також безпосередньо схвалює рішення експертних рад щодо проєктів, вартість яких перевищує 150 мінімальних заробітних плат (у 2025 році це 1 200 000 грн).

На наше переконання, поєднання такої кількості повноважень в одному органі управління, члени якого діють на громадських засадах, створює значні корупційні ризики та негативно впливає на діяльність органу загалом.

Відповідно до найкращих підходів, за своєю суттю Наглядова рада має бути органом, що здійснює контроль за діяльністю виконавчого органу певного товариства/організації та бере участь в ухваленні стратегічних рішень. Наглядова рада є ключовим органом для забезпечення належного управління і контролю за діяльністю виконавчого органу (у нашому випадку Дирекції), а також має гарантувати прозорість і підзвітність.

Водночас ми усвідомлюємо, що Фонд є безпрецедентним прикладом створення нової інституції з амбітними цілями та прагненням до змін у сфері культури, а тому недоречним є ототожнення його внутрішньої побудови з господарськими товариствами та іншими комерційними організаціями.

Вважаємо, що найважливішим є створення такої внутрішньої структури Фонду, яка б унеможливлювала різні прояви непрозорості, зловживань та необґрунтованого впливу певних органів/осіб на процес розподілу бюджетних коштів.

Українська практика свідчить про доволі успішні випадки функціонування наглядових рад у бюджетних, неприбуткових організаціях різного типу.

Наприклад, повноваження наглядової ради державної організації «Український національний офіс інтелектуальної власності та інновацій» (УКРНОІВІ) фактично зводяться до заслуховування звітів директора про стан виконання його повноважень, про здійснення фінансово-господарської діяльності, а також плану діяльності організації.

Наглядова рада Національного фонду досліджень України, відповідно до затвердженого положення, затверджує загальну стратегію роботи, має право ініціювати проведення аудиторської перевірки діяльності, погоджує низку рішень щодо звіту про діяльність, положень етичної поведінки, порядок проведення експертизи та бере участь у деяких кадрових питаннях.

Отже, функції наглядової ради як органу управління мають бути сконцентровані саме на контролі виконавчих органів, які безпосередньо виконують певні операційні завдання та реалізують стратегічні плани, визначені наглядовою радою. Такий принцип варто закласти і в логіку організаційної побудови Фонду.

1.4.2. Закон наділяє представників Фонду надмірними дискреційними повноваженнями, тобто встановлює можливість діяти на власний розсуд.

Перелік повноважень кожного органу управління Фонду та посадової особи є відкритим. Наприклад, стаття 7 Закону вказує, що Наглядова рада Фонду «виконує інші повноваження, визначені цим Законом та Положенням про Український культурний фонд».

Аналогічні норми продубльовано і в Положенні про Український культурний фонд, що, на наше переконання, може сприяти зловживанням та ухваленню необґрунтованих рішень субʼєктами, які за своєю суттю не мають їх ухвалювати (наприклад, вирішення організаційних питань діяльності Фонду Наглядовою радою замість Виконавчого директора тощо).

Потрібно удосконалити законодавство, чітко визначивши конкретний перелік повноважень.

Аналіз нормативно-правового регулювання УКФ показав, що положення, які регулюють його діяльність, містять значні системні недоліки, зокрема прогалини, колізії, юридичні невизначеності, що може мати негативний вплив на практику реалізації функцій Фонду та сприяє корупційним ризикам. Нечітке розмежування повноважень між органами управління, надмірна концентрація функцій у Наглядовій раді та недостатня визначеність процедур ухвалення рішень зменшують ефективність Фонду та створюють потенційні можливості для зловживань. Це підтверджується практикою.

Розділ II

Аналіз функціонування УКФ засвідчив, що наявні недоліки нормативного регулювання мають суттєвий вплив на його практичну діяльність. Виявлені проблеми, зокрема конфлікти інтересів, порушення процедур розподілу коштів та надмірна концентрація повноважень в окремих органах управління, створюють передумови для зловживань і непрозорих рішень. Вивчення рішень Наглядової ради, судових справ та аудитів Державної аудиторської служби України й Рахункової палати підтверджує системний характер цих проблем.

У цьому дослідженні наведено найбільш суттєві з виявлених недоліків у діяльності Фонду, які доводять необхідність законодавчих змін та переформатування організаційних засад Фонду.

2.1. Розподіл коштів

Оскільки основною функцією Фонду є розподіл коштів, зокрема бюджетних, на культурні проєкти, вважаємо за доцільне звернути увагу на окремі негативні практики цієї процедури.

Аналіз рішень Наглядової ради показав, що вона виконує нетипові функції, зокрема перерозподіл коштів, які залишились після розподілу коштів на грантові програми. Про це свідчить, наприклад, протокол № 7 засідання Наглядової ради від 14 червня 2024 року:

- «3. Про перерозподіл коштів в межах грантових програм 2024 року.

СЛУХАЛИ:

Дмитра Решетченка, заступника Виконавчого директора з проєктної роботи Українського культурного фонду, щодо необхідності перерозподілу залишкових коштів у сумі 7 123 291,26 грн (“Культура без барʼєрів” – 1 727 326,38 грн, “Культурна спадщина” – 913 146,90 грн, “Культура. Регіони” – 419 217,98 грн, не розподілено за програмами 4 063 600,00 грн) в межах грантових програм 2024 року (8 ЛОТів). Запропонував членам Наглядової ради Українського культурного фонду перерозподілити залишкові кошти на програму “Відновлення культурно-мистецької діяльності”: або на ЛОТ 2. “Короткострокові культурно-мистецькі проєкти” (щойно оголошений, вже є рейтинговий реєстр, почалися переговорні процедури), або на ЛОТ 3. “Короткострокові культурно-мистецькі проєкти (осінь)” (необхідно оголошувати новий конкурс, але існують ризики щодо ухвалення адміністративних рішень з боку Дирекції у звʼязку з тим, що може бути відсутній кворум через малу кількість членів Дирекції).

<…>

(За змістом протоколу далі члени Наглядової ради обговорювали переваги різних лотів, брак часу на переговорні процедури та недостатність коштів для деяких із них.)

ВИРІШИЛИ:

- Доручити Дирекції Фонду підготувати інформаційну довідку щодо конкурсних програм, на які можна спрямувати залишкові кошти.

- Перенести голосування за це питання на наступне засідання Наглядової ради Українського культурного фонду. Голосування: 7 – за, 1 – не голосувала через відсутність звʼязку (Наталія Кривда). Рішення прийнято».

За результатами ухвалено рішення Наглядової ради № 26 від 14 червня 2024 року.

На наше переконання, питання перерозподілу коштів, особливо бюджетних, має бути врегульовано за чітко визначеною процедурою, не допускаючи можливості будь-яких довільних рішень чи субʼєктивного впливу за результатами обговорення на засіданні колегіального органу. Крім того, відповідне обговорення взагалі не має проводити Наглядова рада, оскільки розв’язання подібних питань є нетиповим для органу, який має саме контролювати та наглядати, а не безпосередньо реалізовувати функцію установи.

Підтвердженням вказаного вище є зміст протоколу № 9 засідання Наглядової ради від 23 липня 2024 року, у якому, зокрема, зафіксовано:

- «3. Про проведення аудиту діяльності Українського культурного фонду.

СЛУХАЛИ:

Наталію Кривду, Голову Фонду, яка доповіла, що згідно з частиною 4 статті 15 Закону України “Про Український культурний фонд” аудит діяльності Фонду проводиться один раз на три роки аудиторською компанією, що має досвід у проведенні аудиту за міжнародними стандартами аудиту та визначається за результатами тендеру Наглядовою радою Фонду.

<…>

Наголосила, що станом на сьогодні є необхідність провести аудит за 2021, 2022, 2023 роки та перший квартал 2024 року. Це можна здійснити за рахунок економії коштів на гранти у розмірі 1,0 млн грн, від яких відмовились окремі заявники. Це кошти, які вже немає сенсу використовувати на гранти, тому що вже середина року і мало заявників наважиться їх використовувати: вони просто не встигнуть їх реалізувати. У разі невикористання цих коштів до кінця бюджетного року, вони будуть повернені у Державний бюджет України. Дирекція Фонду виступила з пропозицією спрямувати ці кошти на проведення аудиту діяльності Фонду. Наталія Кривда запропонувала дати доручення в.о. Виконавчого директора Фонду Олені Пасічник розглянути можливіcть здійснити перекидку коштів між кодами витрат (з грантів на послуги), розробити технічне завдання для проведення відкритих торгів. <…>

ВИСТУПИЛИ:

Володимир Шейко, який зазначив, що кошти на аудит діяльності Фонду керівництво Фонду мало включити до кошторису Фонду на 2024 рік, у звʼязку з тим, що пройшов трирічний термін з дати останнього аудиту.

<…>

Олена Пасічник наголосила, що … граничний обсяг видатків на 2024 рік за КЕКВ 2240 “Оплата послуг (крім комунальних)” був настільки обмежений, що неможливо було його одночасно використати і на проведення аудиту діяльності, і на задоволення мінімальних нагальних потреб у послугах, які б забезпечили функціонування Фонду.

Марія Дурицька, начальник відділу правового забезпечення, яка зазначила, що за КЕКВ 2240 “Оплата послуг (крім комунальних)” на аудит діяльності Фонду в бюджетному запиті на 2024 рік було передбачено 500 000 грн, як додаткову потребу у коштах.

<…>

Володимир Воробей, який зазначив, що проводити аудит цього року є недоцільним, оскільки зараз обмежений час на проведення прозорого тендеру та виконання якісного аудиту Фонду за 4 роки у бюджеті на 2025 рік. Наявну економію коштів варто спрямувати на проєктну діяльність.

Наталія Кривда запропонувала проголосувати:

Доручити в.о. Виконавчого директора Фонду Олені Пасічник розглянути можливість здійснити перекидку коштів між кодами витрат (з грантів на послуги) та створення технічного завдання для проведення аудиту діяльності Фонду.

Голосування: 1 – за (Наталія Кривда), 4 – проти (Володимир Воробей, Володимир Шейко, Богдан Логвиненко, Вікторія Ярмощук), 2 – утрималися (Богдана Півненко, Юрій Савчук).

РІШЕННЯ НЕ ПРИЙНЯТО».

Наведений приклад яскраво демонструє, що Наглядова рада виконує нетипові функції, реалізуючи нічим не передбачені повноваження щодо такого поводження з коштами Фонду.

На наше переконання, положення Закону щодо розподілу повноважень органів управління мають бути переглянуті, щоб унеможливити нераціональне використання бюджетних коштів.

Закон містить імперативну норму щодо проведення аудиту та періоду його проведення. Це означає, що Фонду не надано права вибору – проводити аудит чи ні, це обовʼязкова процедура для забезпечення прозорості його діяльності.

Недоліки реалізації повноважень щодо розподілу коштів було виявлено і під час зовнішніх контрольних заходів, проведених Рахунковою палатою та Державною аудиторською службою України.

Ми проаналізували акт ревізії фінансово-господарської діяльності УКФ за період з 1 січня 2018 року по 30 квітня 2021 року, складений Державною аудиторською службою України.

Вказаним актом зафіксовано таке:

Водночас «ревізією встановлено недотримання цих вимог Українським культурним фондом, що призвело до безпідставного використання бюджетних коштів та витрачання їх на цілі, що не відповідають напрямам використання, визначеним Порядком використання бюджетних коштів, затвердженим постановою Кабінету Міністрів України від 8 липня 2020 року № 592».

Водночас «ревізією встановлено недотримання цих вимог Українським культурним фондом, що призвело до безпідставного використання бюджетних коштів та витрачання їх на цілі, що не відповідають напрямам використання, визначеним Порядком використання бюджетних коштів, затвердженим постановою Кабінету Міністрів України від 8 липня 2020 року № 592».

Суть порушення наочно проілюстровано на прикладі договору про надання гранту інституційної підтримки від 30.11.2020 № 30RG61-26839, укладеного між ТОВ «РК «Радуга» та Фондом. Загальна сума гранту становить 332 905,68 грн.

Державна аудиторська служба України вказує, що:

«У проєктній заявці, яка є невідʼємним додатком № 1 до договору від 30.11.2020 № 30RG61-26839 зазначено, що основний вид діяльності організації-заявника є КВЕД 91.02 “Функціонування музеїв”.

Водночас, відповідно до витягу з Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань від 17.09.2020, наданого у складі аплікаційного пакету на конкурс, основний вид діяльності ТОВ “РК “Радуга” є КВЕД 73.11 “Рекламні агентства”, який не передбачений для юридичних осіб Інструкцією для заявників Лоту 6, затвердженою наказом Фонду від 02.09.2020 № 124, та не відноситься до сфери культури, культурно-пізнавального (внутрішнього) туризму і креативних індустрій.

На порушення Порядку проведення конкурсного відбору проєктів (в новій редакції), погодженого Рішенням Наглядової ради Українського культурного фонду від 20.07.2020 № 148, Інструкції для заявників Лоту 6, яка є додатком до наказу Фонду від 02.09.2020 № 124, при технічному відборі проєктів конкурсної програми не було відхилено аплікаційний пакет ТОВ “РК “Радуга”, як такого, що не відповідав технічним критеріям, та був допущений до експертного оцінювання.

Таким чином, Українським культурним фондом допущено порушення Інструкції для заявників Лоту 6 “Культурна спадщина”, яка є додатком 6 до наказу Фонду від 02.09.2020 № 124, порушення підпункту 1 пункту 4 Порядку використання коштів, виділених для здійснення деяких заходів, спрямованих на запобігання виникненню та поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, затвердженого постановою Кабінету Міністрів України 8 липня 2020 року № 592, через що ТОВ “РК “Радуга” безпідставно перераховано коштів у сумі 332 905,68 грн (платіжне доручення від 04.12.2020 № 787), що з урахуванням норм статті 119 Бюджетного кодексу України є нецільовим використанням бюджетних коштів».

Загалом у вказаному акті, складеному Державною аудиторською службою України, наведено 79 порушень постанови уряду, якою визначено порядок фінансування Фондом грантів інституційної підтримки.

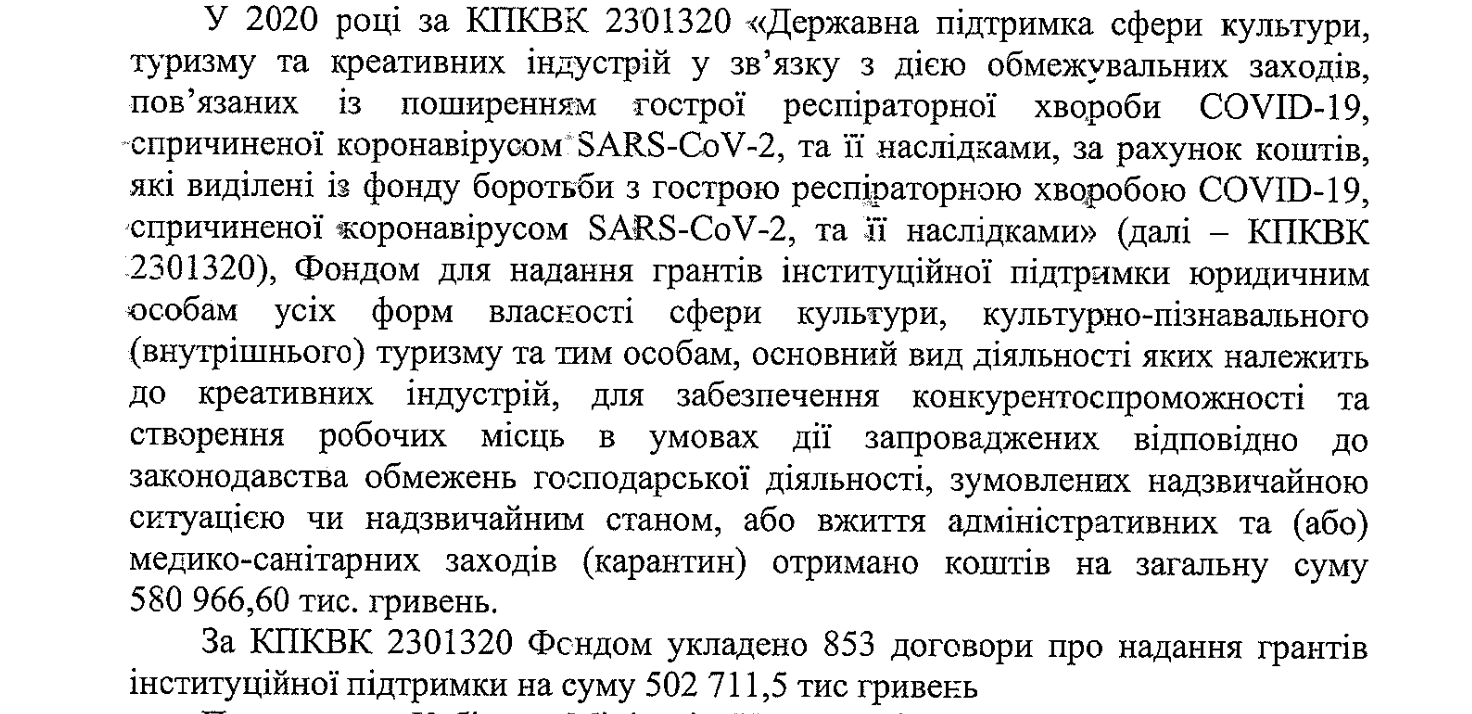

Крім того, Рахункова палата також провела аудит ефективності використання коштів державного бюджету, виділених Міністерству культури та інформаційної політики України з фонду боротьби з гострою респіраторною хворобою COVID-19, спричиненою коронавірусом SARS-CoV-2, та її наслідками для здійснення заходів, спрямованих на запобігання виникненню та поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2.

За результатами проведеного аудиту сформовано звіт (затверджено рішенням Рахункової палати № 27-2 від 21 листопада 2023 року), у висновках якого, зокрема, зазначено:

«Внаслідок нормативних прогалин у Порядку 592 та бездіяльності МКІП щодо визначення отримувачів грантів інституційної підтримки одержувачами бюджетних коштів, перераховані УКФ кошти Фонду на загальну суму 518 259,3 тис. грн грантоотримувачам на їх рівні втрачали статус бюджетних та виводились із системи казначейського обслуговування і бюджетного контролю.

Це дало змогу УКФ при їх відборі уникнути дотримання критеріїв визначення одержувачів бюджетних коштів, встановлених у пункті 9 Порядку 228, насамперед таких, як досвід роботи за відповідним профілем не менше двох років та відповідна кваліфікація; виробничий потенціал і показники виробничої діяльності; бездефіцитний фінансовий план на поточний рік; незбиткова діяльність за останні два роки. Також УКФ не передбачив в інструкціях для заявників вимогу надавати підтвердження отримання доходу від діяльності за основним кодом виду економічної діяльності. Як наслідок, здійснення заявниками діяльності, яка належить до сфери культури, туризму або креативних індустрій, не підтверджено, тобто не враховувалися ключові показники для надання грантів саме з метою забезпечення стабільної діяльності та розвитку їх отримувачів, визначеною в абзаці другому частини третьої статті 3 Закону 1976.

Встановлено 99 випадків укладання УКФ договорів з юридичними особами та фізичними особами-підприємцями, які не отримували надходжень у 2019 році (у тому числі 59 договорів укладено з грантоотримувачами, які взагалі не провадили господарської діяльності в цей період). За такими договорами грантоотримувачам перераховано 57 531,59 тис. грн за рахунок коштів Фонду.

Таким чином, не досягнено мети надання УКФ грантів інституційної підтримки у сфері культури, туризму та креативних індустрій, визначеної у абзаці сьомому частини другої (забезпечення конкурентоспроможності та створення робочих місць) та частині третій (забезпечення стабільної діяльності та розвитку) статті 3 Закону 1976, та не реалізовано одного з головних завдань бюджетної програми – створення робочих місць юридичними особами усіх форм власності: протягом 2020–2021 років кількість працівників грантоотримувачів зменшилась на 16 відсотків.

Отже, за цим напрямом нерезультативно витрачено з державного бюджету 518 259,3 тис. гривень.

Зазначені положення та виявлені законодавчі прогалини, детально описані в розділі 1 Звіту про результати аудиту, свідчать про те, що запроваджена система інституційної підтримки переважно функціонувала як механізм фінансування обігових коштів і короткострокового утримання недержавних суб’єктів господарювання, які були обрані УКФ за певними кодами видів економічної діяльності.

Також встановлено, що із 583 договорів про надання грантів інституційної підтримки УКФ укладено 201 договір, або понад 34 відс., з фізичними особами-підприємцями всупереч нормам абзацу сьомого частини другої та частини третьої статті 3 Закону 1976 із змінами, внесеними Законом 692, (передбачено надання грантів лише юридичним особам), та абзацу другого пункту 1 Постанови 592 та підпункту 1 пункту 4 і абзацу другого пункту 6 Порядку 592 (не передбачено надання грантів фізичним особам-підприємцям). За цими договорами УКФ перераховано 86 004,1 тис. грн, що відповідно до абзацу третього частини першої статті 119 БКУ є нецільовим використанням бюджетних коштів та пункту 24 частини першої статті 116 БКУ – порушенням бюджетного законодавства, а також має ознаки кримінального правопорушення.

У порушення пункту 6.1 порядків конкурсного відбору проєктів УКФ працівниками УКФ не були відхилені на етапі технічного відбору аплікаційні пакети заявників, які не відповідали встановленим критеріям (основний код виду економічної діяльності заявника та реєстрація на території України до 01.01.2019). З такими заявниками УКФ укладено 76 договорів та неправомірно використано кошти державного бюджету на загальну суму 39 531,9 тис. грн, що відповідно до абзацу третього частини першої статті 119 БКУ є нецільовим використанням бюджетних коштів та пункту 24 частини першої статті 116 БКУ – порушенням бюджетного законодавства, а також має ознаки кримінального правопорушення.

Крім того, внаслідок незабезпечення належного контролю посадових осіб УКФ, всупереч регламентних документів УКФ грантоотримувачами здійснено та не відшкодовано 2 046,1 тис. грн витрат, які є недопустимими та не можуть здійснюватись за рахунок коштів гранту інституційної підтримки».

Окремо Рахункова палата також зауважила:

Згідно зі звітом Рахункової палати, цілі державної політики, мета і завдання бюджетної програми, напрями й обсяги використання бюджетних коштів не відповідають напрямам спрямування та цільовому призначенню коштів Фонду, оскільки вони «не пов’язані із здійсненням заходів, спрямованих на запобігання виникненню та поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, та на боротьбу з її наслідками, і по суті ідентифікуються як фінансова підтримка сфери культури, туризму та креативних індустрій».

Згідно зі звітом Рахункової палати, цілі державної політики, мета і завдання бюджетної програми, напрями й обсяги використання бюджетних коштів не відповідають напрямам спрямування та цільовому призначенню коштів Фонду, оскільки вони «не пов’язані із здійсненням заходів, спрямованих на запобігання виникненню та поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, та на боротьбу з її наслідками, і по суті ідентифікуються як фінансова підтримка сфери культури, туризму та креативних індустрій».

Отже, контролюючі органи дали негативну оцінку стану використання бюджетних коштів. На прикладі виділення грантів інституційної підтримки в період пандемії COVID-19 зафіксовано систематичні порушення надання такої підтримки, зокрема шляхом зловживання повноваженнями.

УКФ надав обґрунтоване заперечення до акта Державної аудиторської служби України, зокрема висловивши незгоду з висновками щодо нібито порушень, повʼязаних із виділенням коштів на підтримку у сфері культури відповідно до КВЕД – так званих «основних видів діяльності». Фонд справедливо зазначив, що чинне законодавство не містить визначення або затвердженого переліку «основних видів діяльності», а отже, аналіз фактичної діяльності апліканта в поєднанні з наявністю відповідного КВЕД у сфері культури є достатньою та обґрунтованою підставою для надання фінансової підтримки.

Окремим аспектом, який заслуговує на увагу, є аналіз судової практики. Зокрема, за даними Єдиного державного реєстру судових рішень, загальна сума грантових коштів, не повернутих грантоотримувачами внаслідок одностороннього розірвання договорів Фондом, становить 4 795 597 грн. Цей показник є важливим, оскільки судова практика фактично підтверджує недосконалість процедури укладання договорів інституційної підтримки, зокрема в частині:

- попередньої перевірки документів до укладення договорів,

- дотримання строків виконання зобов’язань,

- негативних наслідків для Фонду у разі їх одностороннього розірвання.

Яскравим прикладом є судові рішення у справі № 910/6684/21, якими було відмовлено в задоволенні вимог Фонду про стягнення з ФОП 496 894,41 грн заборгованості. Підставою для звернення до суду слугувало те, що вже після сплати Фондом гранту на суму 496 894,41 грн та проведення перевірки було виявлено істотне порушення умов договору – подання недостовірних даних щодо державної реєстрації ФОП під час проходження конкурсу. Проте суди встановили, що Фонд:

- мав право не допустити до експертного оцінювання аплікаційного пакету у разі його невідповідності хоча б одному з технічних критеріїв, у тому числі вимог щодо дати реєстрації ФОП;

- не спростував, що він отримав та опрацював заяву з розширеним витягом із ЄДР щодо дати реєстрації ФОП, а також те, що такий документ разом із заявкою пройшов усі три етапи відбору;

- не довів, що договір про надання гранту не буде виконано або його виконання не відповідатиме цілям, згідно з якими договір укладався, а також не доведено те, що будь-який вплив на виконання договору матиме дата реєстрації ФОП.

2.2 Вирішення Наглядовою радою організаційних питань Фонду

Прикладами неефективного розподілу функцій органів управління Фонду є вирішення організаційних питань його діяльності. Для підтвердження цього наведемо окремі з них.

Із протоколу № 9 засідання Наглядової ради від 23 липня 2024 року (рішення Наглядової ради № 29 та № 30 від 23 липня 2024 року):

- «1. Про розгляд організаційних питань щодо конкурсного добору на посаду Виконавчого директора Українського культурного фонду.

СЛУХАЛИ:

Наталію Кривду, Голову Українського культурного фонду, яка зазначила, що необхідно обговорити низку організаційних питань щодо конкурсного добору на посаду Виконавчого директора Фонду, зокрема:

– склад та кількість лічильної комісії;

– як будуть таємно голосувати ті члени Наглядової ради Фонду, які знаходяться онлайн;

– чи необхідно запрошувати на засідання ЗМІ та представників громадськості?

<….>

- 2. Про затвердження форм бюлетенів та протоколу виборчої комісії.

СЛУХАЛИ:

Наталію Кривду, Голову Фонду, яка запропонувала затвердити форми виборчих бюлетенів таємного голосування для обрання Виконавчого директора Фонду та форму протоколу виборчої комісії з виборів Виконавчого директора Фонду, підготовлені в.о. Виконавчого директора Фонду Оленою Пасічник. <…>

ВИРІШИЛИ:

Затвердити форми виборчих бюлетенів таємного голосування для обрання Виконавчого директора Фонду та форму протоколу виборчої комісії з виборів Виконавчого директора Фонду. Додатки 1, 2, 3. Одноголосно».

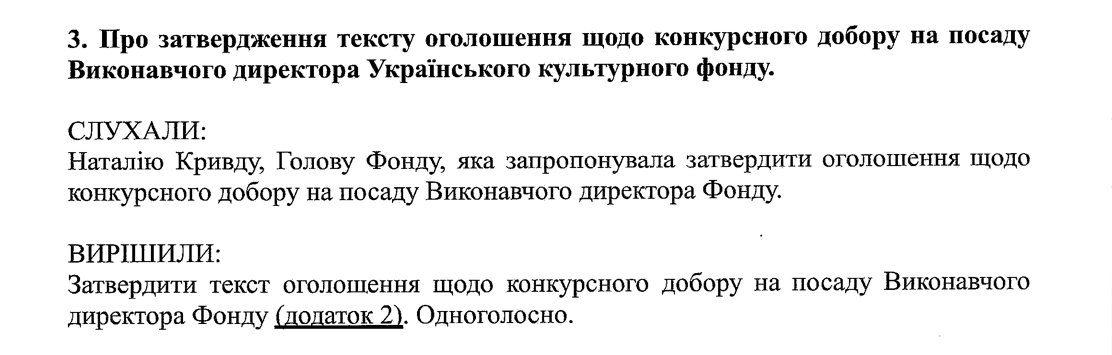

Із протоколу № 10 засідання Наглядової ради від 25 липня 2024 року (рішення Наглядової ради № 33 від 25 липня 2024 року):

Рішенням Наглядової ради № 33 від 25 липня 2024 року оформлено відповідне затвердження тексту.

Рішенням Наглядової ради № 33 від 25 липня 2024 року оформлено відповідне затвердження тексту.

Це лише незначна частина організаційних питань поточної діяльності Фонду, які вирішує на своїх засіданнях Наглядова рада.

Окремо звертаємо увагу, що в протоколі № 11 засідання Наглядової ради від 4 вересня 2024 року фактично зафіксовано свідоме недотримання членами Наглядової ради прийнятого порядку:

- «2. Про розгляд документів претендентів на посаду Виконавчого директора Українського культурного фонду.

СЛУХАЛИ:

Олену Пасічник, виконувача обовʼязків Виконавчого директора Фонду, яка доповіла, що загалом, в межах строків оголошення конкурсного добору, отримано документи від чотирьох претендентів в паперовій та електронній версіях, а саме: Ірини Осадчої, Анастасії Образцової, Галини Єрко та Юлії Федець. <…>

Водночас зазначила, що відповідно до поданих документів претендентки Галини Єрко, її керівний стаж становить 1 рік та 11 місяців, що не відповідає вимогам до кандидата на посаду Виконавчого директора Фонду (керівний стаж має бути не менше 3 років).

<…>

Вікторія Ярмощук погодилась, що необхідно допустити до наступного етапу конкурсного добору всіх претендентів.

Олександр Книга … Крім того, документи Галини Єрко варто відхилити, бо її керівний стаж – менше 3 років.

Юрій Савчук зазначив, що необхідно чітко дотримуватись чинного Регламенту Наглядової ради Фонду: трирічний досвід на керівних посадах є однією з ключових кваліфікаційних вимог, тому Галину Єрко не можна допускати до наступного етапу конкурсного добору.

<…>

Богдан Логвиненко зазначив, що для Наглядової ради Фонду менш ризиковано допустити до наступного етапу конкурсного добору всіх претендентів.

Марія Дурицька зазначила, що рішенням Наглядової ради Фонду затверджено Вимоги до кандидата на посаду Виконавчого директора Українського культурного фонду. <…> Акцентувала увагу на тому, що відповідно до Регламенту Наглядової ради Фонду претендент не допускається до участі в конкурсному доборі в разі, зокрема, невідповідності встановленим Наглядовою радою Фонду вимогам до претендентів.

<…>

(На голосування було винесено пропозицію щодо допущення Галини Єрко до наступного етапу конкурсного добору – співбесіди з кандидатами. Голоси розділились, тому відбулось повторне голосування.)

ВИРІШИЛИ:

<…>

4. Відповідно до пункту 12 розділу 5 Регламенту Наглядової ради Українського культурного фонду допустити Галину Єрко до наступного етапу конкурсного добору – співбесіди з кандидатами

Голосування: 5 – за (Богдан Логвиненко, Володимир Воробей, Олеся Жураківська, Вікторія Ярмощук, Юрій Савчук), 2 – проти (Наталія Кривда, Олександр Книга).

Рішення прийнято».

Вказане вище зафіксовано в рішенні Наглядової ради № 36 від 4 вересня 2024 року.

Однак пункт 12 розділу 5 Регламенту Наглядової ради УКФ не містить винятків щодо допуску осіб, які не відповідають встановленим вимогам, до наступного етапу конкурсного добору.

Вважаємо, що самостійне визначення Наглядовою радою порядку добору, вимог до кандидатів, а потім розгляду їхніх документів та вирішення організаційних питань на кожному з етапів такого добору не відповідає меті створення відповідного органу управління.

На наше переконання, всі організаційні питання, повʼязані з добором на посаду Виконавчого директора Фонду, мають вирішувати спеціально створена комісія та працівники Фонду.

2.3 Ухвалення рішень у разі наявності конфлікту інтересів

Варто звернути увагу, що, як і будь-яка бюджетна установа, Фонд повинен дотримуватись та має низку порядків, повʼязаних із законодавством про корупцію, запобігання її проявам.

Одним із повноважень Наглядової ради відповідно до Закону є затвердження порядку повідомлення про конфлікт інтересів, що виник під час організації конкурсного відбору та фінансування проєктів.

Проте, незважаючи на існування Порядку повідомлення про конфлікт інтересів, що виник під час проведення конкурсного відбору та фінансування проєктів УКФ, затвердженого рішенням Наглядової ради Фонду № 17 від 21 вересня 2023 року, у діяльності Наглядової ради трапляються випадки, які можуть свідчити про порушення вимог антикорупційного законодавства та антикорупційної політики Фонду.

Із протоколу № 5 засідання Наглядової ради від 24 квітня 2024 року:

- «5. Про прийняття рішення щодо конфлікту інтересів.

СЛУХАЛИ:

Владислава Берковського, Виконавчого директора Українського культурного фонду, який доповів, що звернувся до Національного агентства з питань запобігання корупції щодо наявності у нього конфлікту інтересів стосовно заявок, поданих на конкурсний відбір Театрально-видовищним закладом культури “Київський академічний театр драми і комедії на лівому березі Дніпра”, в особі директорки – художньої керівниці Олесі Жураківської, та Херсонським обласним академічним музично-драматичним театром ім. М. Куліша, в особі генерального директора – художнього керівника Олександра Книги. Зазначив, що отримав відповідь від НАЗК, яка носить рекомендаційний характер і залишає рішення на його відповідальність. Однак це має бути колективна відповідальність, а не персонально Виконавчий директор повинен приймати рішення.

ВИСТУПИЛИ:

<…>

Владислав Берковський, який зазначив, що 08 лютого 2024 року Указом Президента України № 55/2024 “Про визначення осіб до складу Наглядової ради Українського культурного фонду” було визначено, для включення до складу Наглядової ради Українського культурного фонду, зокрема Олесю Жураківську. Також 08 лютого 2024 року наказом т. в. о. Міністра Міністерства культури та інформаційної політики України № 84 “Про персональний склад Наглядової ради Українського культурного фонду” було включено до складу Наглядової ради Українського культурного фонду Олександра Книгу.

31 січня 2024 року Театрально-видовищним закладом культури “Київський академічний театр драми і комедії на лівому березі Дніпра”, в особі директорки – художньої керівниці Олесі Жураківської, було подано до Фонду заявку № 7CUH11-05291, а 19 лютого 2024 року – заявку № 7RCA11-05291.

19 лютого 2024 року Херсонським обласним академічним музично-драматичним театром ім. М. Куліша, в особі генерального директора – художнього керівника Олександра Книги, було подано до Фонду заявку № 7RCA11-01025, а 29 лютого 2024 року – заявку № 7REG31-01025.

Тобто фактично лише заявку № 7CUH11-05291 було подано перед затвердженням чинного складу Наглядової ради Фонду.

<…>

Юрій Савчук, який запропонував Наглядовій раді Фонду розробити новий механізм дій щодо конфлікту інтересів та забезпечити можливість подання членами Наглядової ради Фонду заявок від своїх установ для участі в грантових конкурсах Фонду.

ВИРІШИЛИ:

Допустити проєкт № 7CUH11-05291 до експертного оцінювання.

<…>

3. У випадку потрапляння проєкту № 7CUH11-05291 на переговорні процедури Виконавчий директор Фонду та члени комісії з переговорних процедур (заступник Виконавчого директора з проєктної роботи, працівники відділу фінансового аудиту проєктів, відділу правового забезпечення та проєктного відділу) повинні звернутись до НАЗК за роз’ясненням, при цьому переговорні процедури по іншим проєктам не зупиняються.

Голосування: 7 – за, 1 – проти (Юрій Савчук). Рішення прийнято».

Результати відповідного обговорення відображено в рішенні Наглядової ради № 19 від 24 квітня 2024 року.

Надалі проєкт № 7CUH11-05291 («Лівий берег: витоки»), поданий на конкурс Театрально-видовищним закладом культури «Київський академічний театр драми і комедії на лівому березі Дніпра», було схвалено; загальний бюджет проєкту – 883 402,68 грн, запитувана сума від Фонду – 596 057 грн.

Тобто під час вирішення питання про допуск до експертного оцінювання проєкту, поданого одним із членів Наглядової ради, на обговорення було поставлено питання зміни порядку дій у разі наявності конфлікту інтересів. З огляду на результати голосування, відповідний член Наглядової ради також голосував за допущення свого ж проєкту до експертного дослідження.

Крім того, подальше схвалення такого проєкту не виключає можливого впливу на осіб, залучених до процесу виділення коштів (експертів експертних рад, Дирекції, Виконавчого директора), оскільки саме Наглядова рада та її члени затверджують порядок діяльності таких осіб, процедуру дострокового припинення їхніх повноважень і беруть активну участь у їх обранні та призначенні.

Варто також нагадати, що члени Наглядової ради провадять свою діяльність на громадських засадах, тобто потенційно безпосередньо зацікавлені у виділенні коштів на проєкти закладів культури, які вони очолюють та в яких отримують дохід.

На наше переконання, розглянутий вище випадок підтверджує, що членам Наглядової ради потрібно максимально мінімізувати ризик конфлікту інтересів, а затверджений Порядок повідомлення про конфлікт інтересів, що виник під час проведення конкурсного відбору та фінансування проєктів УКФ, потребує суттєвих змін і доопрацювання.

Зазначене вище свідчить про нагальну потребу реформування Фонду, перегляду його організаційної структури та підходів до управління, що сприятиме підвищенню ефективності, прозорості та підзвітності діяльності установи.

Висновки

Підсумовуючи, варто передовсім наголосити, що Фонд є необхідною установою, яка сприяє реалізації культурного потенціалу значної кількості діячів культури та мистецтва. Можливість отримати фінансову підтримку Фонду, безперечно, спонукає до створення культурного продукту та творчих проєктів і поширення української культури за межі України.

За 2024 рік експерти експертних рад провели культурно-мистецьку експертизу 854 аплікаційних проєктів, а грантовий сезон 2024 року завершено підписанням 239 договорів (із них 200 – про надання гранту, 39 – стипендій).

Крім того, Фонд визначив стратегічні цілі на наступні 3 роки, які ґрунтуються на посиленні ролі культури, інституційної та фінансової спроможності митців, інтернаціоналізації української культури, розвитку екосистеми культури та творців сенсів тощо.

Проте проведений аналіз нормативного регулювання та фактичної діяльності Фонду дає змогу стверджувати, що саме неефективний розподіл функцій між органами управління створює низку проблем та корупційних ризиків.

Впевнені, що досягти поставлених Фондом цілей можливо лише завдяки удосконаленню внутрішньої роботи Фонду. Зокрема, йдеться про такі кроки:

- перегляд повноважень усіх органів управління та посадових осіб Фонду;

- визначення чіткого та вичерпного переліку таких повноважень;

- розподіл повноважень на основі суті конкретного органу управління/посади та закріплення лише необхідних і типових завдань для кожного з них;

- перегляд внутрішніх актів Фонду щодо їхньої повноти та актуальності;

- проведення з членами Наглядової ради, Дирекції, Головою Фонду та Виконавчим директором, посадовими особами Фонду спеціальних навчань для поглиблення знань антикорупційного законодавства;

- закріплення механізму оцінювання дій органів управління та посадових осіб щодо дотримання антикорупційного законодавства.

Рекомендації

Вважаємо, що недосконалість внутрішньої організації Фонду можливо усунути завдяки розробленню комплексних змін до профільного закону та підзаконних актів, які регулюють його діяльність.

Такі зміни мають відображати чіткий розподіл повноважень між Наглядовою радою та Дирекцією Фонду і передбачати, що:

- Наглядова рада є незалежним контролюючим органом, який концентрується на стратегічному та фінансовому нагляді, із правами вимоги перевірки фінансових та оперативних звітів, роз’яснення керівництвом Фонду та ініціювання зовнішнього аудиту в чітко визначених випадках;

- Дирекція має автономію в оперативному управлінні, але її ключові рішення (бюджет, стратегія) підлягають попередньому затвердженню Наглядовою радою, а звітування є регулярним та публічним.

Крім того, потрібно визначити вичерпний перелік повноважень Наглядової ради як органу, що:

- розробляє проєкт Положення про Фонд та зміни до нього;

- формує структуру Фонду;

- затверджує місію, напрями діяльності та стратегію Фонду;

- затверджує річний бюджет, основні напрями фінансування;

- розглядає та погоджує стратегічні ініціативи виконавчого органу;

- проводить періодичні зовнішні та внутрішні аудити діяльності Фонду;

- контролює фінансову звітність (річні, квартальні звіти), раціональне використання фінансових ресурсів Фонду (проте не безпосередньо розподіляє);

- проводить моніторинг відповідності діяльності Фонду чинному законодавству України;

- контролює дотримання антикорупційних норм і стандартів етичної поведінки;

- ініціює перевірки і розслідування у разі виявлення порушень або зловживань;

- контролює публічне розміщення інформації, що стосується фінансової та операційної діяльності Фонду;

- встановлює та підтримує механізми співпраці з державними, громадськими та міжнародними організаціями у сфері культури.

- Повноваження Дирекції також потребують чіткого визначення та мають охоплювати оперативне управління щоденними процесами, безпосереднє затвердження проєктів, розроблення та виконання щорічного бюджету та інші питання, повʼязані з діяльністю Фонду.

Також потрібно вдосконалити процес дотримання антикорупційного законодавства, локальні акти, які регулюють ці питання. Зважаючи на це, пропонуємо переглянути чинні акти Фонду щодо їх відповідності актуальним вимогам законодавства та внести відповідні зміни.

Пов’язані аналітики