>

Analytics>

Analytical Note on the Effectiveness of Managing Seized Assets Transferred for Management via the Prozorro Platform and Pursuant to Orders of the Cabinet of Ministers of UkraineAnalytical Note on the Effectiveness of Managing Seized Assets Transferred for Management via the Prozorro Platform and Pursuant to Orders of the Cabinet of Ministers of Ukraine

*This analytics is published in Ukrainian only

Публікація підготовлена в межах проєкту щодо моніторингу діяльності Національного агентства України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів (АРМА).

У центрі уваги Інституту законодавчих ідей – практичні аспекти передачі арештованих активів в управління, зокрема з метою їх подальшої реалізації. Аналіз охоплює типи активів, що передаються в управління, типові проблеми, що виникають на різних етапах цього процесу, а також системні чинники, які перешкоджають ефективному управлінню. За результатами моніторингу сформовано пропозиції щодо удосконалення відповідних процедур і нормативного регулювання.

Introduction

Управління арештованими активами, переданими до АРМА, є інструментом збереження економічної вартості майна, на яке накладено арешт у кримінальних провадженнях. Відповідно до законодавства, такі активи можуть бути передані у тимчасове управління або реалізовані. Питання реалізації арештованих активів вже було розглянуто нами в окремій аналітичній довідці. Натомість передача активів в управління здійснюється двома основними способами. Перший - шляхом проведення відкритого конкурсу з відбору управителя через електронну систему Prozorro, який зазнав змін у січні 2026 року. Другий - за спеціальною процедурою, передбаченою законом, коли управитель визначається на підставі розпоряджень Кабінету Міністрів України. Ця довідка охопить аналіз обох процедур до моменту їх реформування.

У 2025 році практика управління арештованими активами характеризувалася значною варіативністю як за типами переданих об’єктів, так і за результативністю їх використання. У межах аналізу розглянуто 41 договір управління, що охоплює широкий спектр майна - від корпоративних прав підприємств до об’єктів нерухомості та транспортних засобів.

Метою цієї довідки є систематизація даних про фінансові надходження від управління такими активами у 2025 році та якісна оцінка ефективності виконання управителями своїх зобов’язань.

Розділ I

І. Типологія арештованих активів переданих у тимчасове управління

Передані в управління активи охоплюють стратегічні галузі економіки, велику комерційну нерухомість та значні обсяги рухомого майна. Типологізація цих активів дозволяє виділити ключові напрями, за якими здійснюється тимчасове управління.

1. Корпоративні права та промислові комплекси

Це найбільш капіталомістка категорія, що включає частки у статутних капіталах підприємств різних секторів.

- Енергетичний сектор: корпоративні права ТОВ «Глуско Рітейл», ТОВ «Глуско Україна», ПрАТ «ВК «Укрнафтобуріння», ТОВ «Сахалінське», ТОВ «Сіріус-1» та ТОВ «Іст Юроуп Петролеум».

- Промисловість: 100% корпоративних прав ТОВ «Львівська ізоляторна компанія», ТОВ «Укртранспневматика», а також майнові комплекси, такі як Овруцький щебеневий завод.

Логістика та агросектор: корпоративні права ТОВ «ВЕНТА.ЛТД» та ТОВ «Українська ягода».

2. Нерухомість (комерційна, житлова та громадська)

Категорія представлена об’єктами у великих містах України (Київ, Полтава, Івано-Франківськ).

Офісні та торговельно-офісні центри: ТОЦ «ФЛАГМАН» (Івано-Франківськ), офісні центри у Полтаві та Києві (пр-т Лобановського, вул. Хрещатик, вул. Коновальця).

- Об’єкти громадського призначення: Будинок Профспілок та «Жовтневий Палац» у Києві.

- Житлова нерухомість: квартири та машиномісця (зокрема у Полтаві та Києві).

3. Транспорт і логістична інфраструктура

Цей сегмент включає великі партії рухомого майна.

- Залізничний транспорт: загалом зафіксовано понад 2600 залізничних вагонів різних типів (цистерни та інші одиниці).

- Водний транспорт: 10 суден, включаючи «EMMAKRIS III» та групу з 9 суден.

- Автотранспорт та інфраструктура: мережа автозаправних комплексів (АЗК) та легкові автомобілі (HYUNDAI Ionic 5, TOYOTA Camry).

4. Рекреаційні та спеціалізовані активи

- Санаторно-курортні об’єкти: санаторії «Поляна» і «Сонячне Закарпаття», база відпочинку «Бескид» та спортивно-житлово-оздоровчий комплекс «Ведмежа Діброва».

- Спеціалізоване майно: обладнання телеканалу (671 одиниця) та обладнання для птахівництва.

Аналіз типології активів показує, що АРМА переважно передає в управління складні об’єкти, які потребують спеціалізованої галузевої експертизи - зокрема в енергетиці, залізничній логістиці та готельному бізнесі. Це дає змогу масштабувати бюджетні надходження в межах окремих договорів.

Активи здебільшого зосереджені у віддалених від зони активних бойових дій районах, що підвищує їхню інвестиційну привабливість для управителів.

Водночас транспортні об’єкти, особливо судна та вагони, частіше супроводжуються управлінськими труднощами або розірванням договорів, тоді як нерухомість і корпоративні права демонструють значно стабільніші результати в управлінні. Детальніше про це далі в довідці.

ІІ. Загальні кількісні та фінансові показники ефективності управління

1. Загальна кількість договорів

- Станом на кінець 2025 року через платформу Prozorro укладено 44 договори управління. Це переважна більшість активів, включаючи комерційну нерухомість, транспортні засоби (вагони, судна) та рекреаційні об’єкти.

- За спеціальною процедурою Розпорядженням КМУ укладено 6 договорів. Сюди належать стратегічні енергетичні активи (передані ПАТ «УКРНАФТА» в управління АЗК «Глуско», частки у статутному капіталі ПрАТ «ВК «Укрнафтобуріння», ТОВ «Сіріус-1», тощо) та корпоративні права «Львівської ізоляторної компанії», передані ПАТ «НЕК «Укренерго».

А отже, загальна кількість становить 50 договорів.

Важливо відзначити, що не у всіх кейсах факт розірвання договору управління висвітлений на платформі Prozorro. У випадку 100 залізничних вантажних вагонів причиною розірвання договору із консорціумом «Управляюча компанія «Пріоритет» стало скасування арешту цих активів. А у випадку з трьома тепловозами - настання обставин, що перешкоджають та/або унеможливлюють належне виконання зобов’язань управителя за договором. Щодо інших двох випадків (434 залізничні вагони та нерухоме майно в м.Львів) дані не розміщені на платформі і були отримані лише внаслідок запиту до АРМА про публічну інформацію.

Аналіз термінів передачі активів, враховуючи час від дати укладення договору до дати підписання актів приймання-передачі:

- Середній термін між підписанням договору та підписанням акту приймання-передачі (медіана) становить 27 днів.

- Найменший термін: 0 днів (акт підписано в день договору - випадок «Львівської ізоляторної компанії») та 1 день («Жовтневий Палац»).

- Найбільший термін: 409 днів, що становить 1 рік 1 місяць і 13 днів (приміщення на вул. Павлівській, 18 - договір від травня 2024, а акт від липня 2025).

- Не передано за актами приймання-передачі: у 3-х випадках активи фактично не перебувають в управлінні через відсутність актів приймання-передачі (приміщення на вул. Коновальця, вул. Велика Васильківська та корпоративні права ТОВ «ВЕНТА.ЛТД»).

Враховуючи проаналізовані дані, процес передачі активів характеризується суттєвою варіативністю строків - від фактичного підписання актів у день укладення договору до затримок понад один рік. Хоча медіанний термін становить 27 днів, наявність значних відхилень свідчить про відсутність уніфікованого підходу та належного контролю за своєчасністю оформлення актів приймання-передачі. Окремі випадки, де акти взагалі не підписані, створюють ситуацію невизначеності щодо фактичного управління активами. Таким чином, питання своєчасного підписання актів приймання-передачі залишається неврегульованим, а строки їх оформлення - непередбачуваними.

2. Загальний обсяг надходжень до бюджету

Загальний обсяг надходжень до Державного бюджету України за звітний період 2025 року становить 2 178 841 337,85 грн.

Водночас розрахунковий обсяг гарантованих платежів, передбачених умовами укладених договорів управління (за умови їх повної сплати), становить 231 929 527,13 грн.

Фактичні надходження суттєво перевищують зазначений показник. Різниця між ними складає 1 946 911 810,72 грн, що свідчить про значний додатковий фінансовий ефект.

Зазначене перевищення сформовано переважно за рахунок активів енергетичного сектору, які генерують дохід, що виходить за межі базових (гарантованих) зобов’язань, визначених договорами управління.

Найбільш прибуткові активи (ТОП-3):

- корпоративні права, частки в статутному капіталі ПрАТ «ВК «Укрнафтобуріння» - 1 822 316 727,25 грн (управитель ПАТ «УКРНАФТА»);

- мережа АЗК «Глуско» та пов’язані активи - 257 775 575,43 грн (управитель ПАТ «УКРНАФТА»);

- корпоративні права, частки в статутному капіталі ТОВ «Сахалінське» - 56 849 666,19 грн (управитель ПАТ «УКРНАФТА»);

Найменш прибуткові активи (не враховуючи нульові та випадки, де передана до ДБУ сума перевищує суму гарантійних платежів за всі місяці управління):

- офісний центр та земельна ділянка в м.Полтава, вул. Гоголя, буд. 12 - 289 995,96 грн (на 145 454,08 грн менше від суми гарантованих платежів, управитель ТОВ «ВОЄДЖЕР ПЛЮС»);

- нерухоме та рухоме майно, земельні ділянки спортивно-житлово-оздоровчого комплексу «Ведмежа Діброва» - 440 002,50 грн (на 77 647,50 грн менше від суми гарантованих платежів, управитель ТОВ «АВГМ-ГРУП»);

- нежитлові приміщення в м.Київ, вул. Хрещатик 27-б - 459 591,75 грн (на 30 639,45 грн менше від суми гарантованих платежів, управитель ТОВ «ЕНВІЛ»).

Варто відзначити, що лише в 6 випадках з 41 (не враховуючи активи з нульовими надходженнями) сума передана до ДБУ не перевищила суму гарантованих платежів за всі місяці управління. Загальна сума несплачених коштів становить 3 012 169,12 грн.

Частка активів з нульовою прибутковістю:

У 12 випадках (майже 30% від загальної кількості) надходження до бюджету становили 0,00 грн. Причинами нульової ефективності є:

- відсутність фактичної передачі майна за актами приймання-передачі (3 кейси);

- неналежне управління, що призвело до розірвання договорів (морські судна передані управителю ПП «МАРІНЕКС»);

- відсутність фізичного доступу до активів (залізничні вагони);

- тривалий процес підготовки до експлуатації (окремі об’єкти у Полтаві).

У випадку сплати всіх гарантійних платежів за договорами з нульовою прибутковістю, де наявні акти приймання-передачі, ДБУ отримав би додаткові 47 002 085,33 грн.

Фінансова стабільність системи управління у 2025 році забезпечується обмеженим колом великих об’єктів (трохи більше ніж 98% доходів генерує один управитель - ПАТ «Укрнафта»). Майже кожен четвертий актив працює з нульовою ефективністю, що вказує на необхідність прискорення процедур передачі майна та посилення санкцій за накопичення заборгованості за гарантійними платежами.

ІІІ. Якісні показники ефективності управління

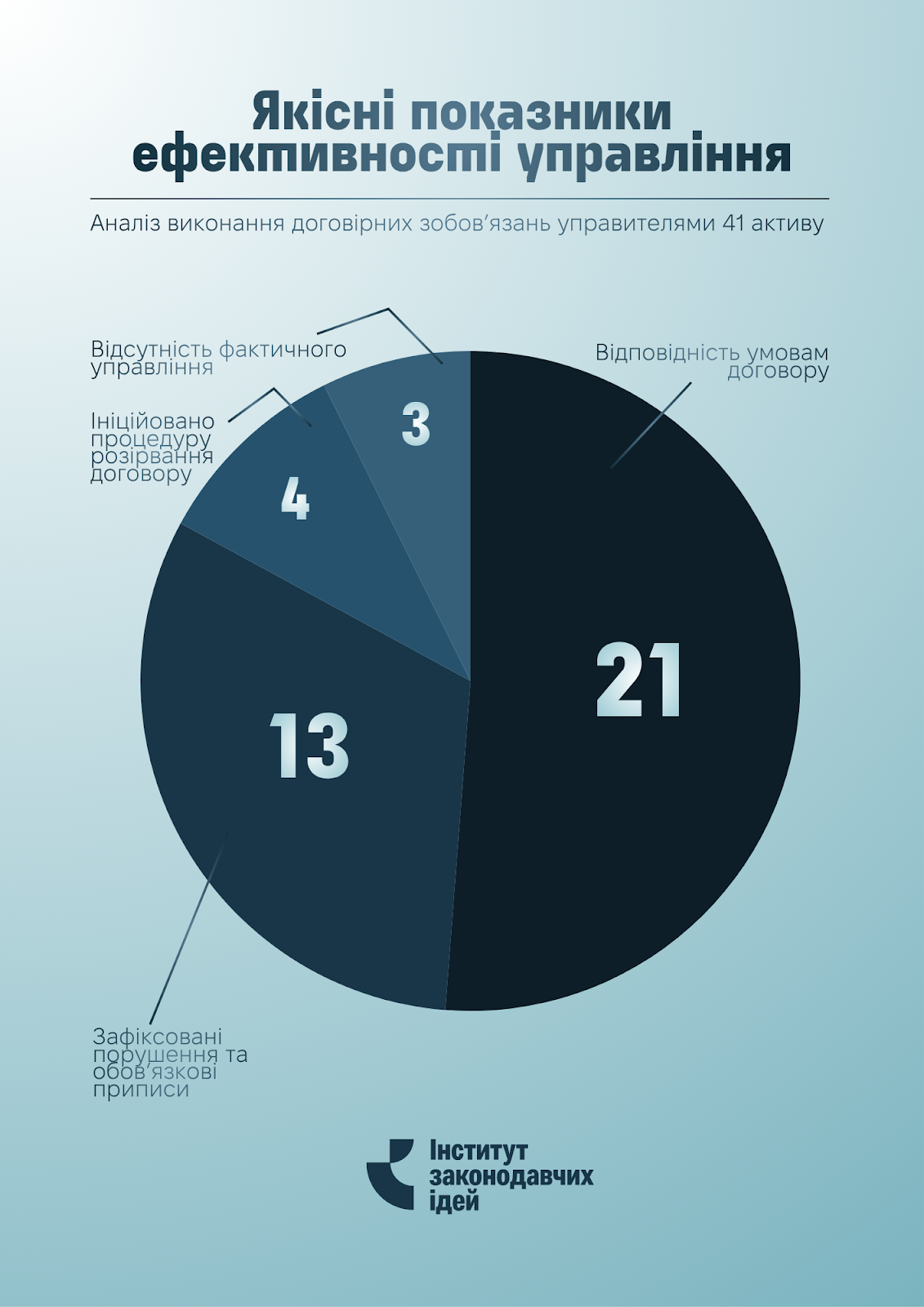

1. Аналіз 41 об’єкта управління дозволяє структурувати стан виконання договірних зобов’язань управителями за такими показниками:

- Відповідність умовам договору: у 21 випадку управління активами за результатами перевірок визнано таким, що «в цілому відповідає умовам договору». До цієї групи належать стратегічні активи (АЗК «Глуско», корпоративні права «Укрнафтобуріння»), об’єкти нерухомості («Жовтневий палац», приміщення на Хрещатику) та рекреаційні комплекси («Сонячне Закарпаття», «Поляна»).

- Зафіксовані порушення та обов’язкові приписи: у 13 випадках виявлено відхилення від умов договорів, що потребували втручання АРМА. Зокрема, це стосується заборгованості перед бюджетом, порушень у звітності або страхуванні майна (наприклад, Овруцький щебеневий завод, Будинок Профспілок, активи у Полтаві).

- Ініційовано процедуру розірвання договору: щодо 4 договорів (які охоплюють 13 об’єктів, включаючи 10 морських суден) прийнято рішення про дострокове розірвання через грубе невиконання істотних умов протягом понад двох місяців.

- Відсутність фактичного управління (не передано за актами приймання-передачі): у 3 випадках управління не розпочато через відсутність актів приймання-передачі.

2. Критичні приклади неефективності та проблемні кейси

- Ініціювання розірвання через неналежне управління: ТЦ «ФЛАГМАН» (Івано-Франківськ). Попри наявність надходжень у сумі 3,7 млн грн, за результатами виїзної перевірки у липні 2025 року було зафіксовано невиконання істотних умов договору понад два місяці, що стало підставою для повідомлення про дострокове розірвання.

- Фінансова неефективність та заборгованість: Будинок Профспілок (Київ). Попри значні надходження (понад 10 млн грн), зафіксовано систематичну заборгованість зі сплати доходу до бюджету. Управителю (КУП «КАМпарітет») було надіслано 3 приписи та 2 вимоги щодо негайного усунення порушень. ТОВ «Українська ягода». Аналогічна ситуація із заборгованістю перед держбюджетом, що супроводжувалася декількома приписами АРМА протягом липня-серпня 2025 року.

- Проблеми передачі та доступу до активів: Залізничні вагони (141 шт.). Управитель КУП «ПРІОРІТЕТ» повідомив про відсутність доступу до активів, що унеможливлює управління та призвело до нульових надходжень у 2025 році.

Якісний аналіз свідчить про те, що формальна наявність договору та навіть часткові надходження не завжди є ознакою ефективності. Найбільш проблемними залишаються активи, де управителі ігнорують фінансову дисципліну (борги перед бюджетом) або де існують фізичні перешкоди для доступу до майна (вагони, судна). Водночас система контролю АРМА демонструє здатність до жорсткого реагування - від приписів до повного розірвання відносин з неефективними управителями.

IV. Аналіз діяльності управителів

1. Концентрація активів та правова форма управителів

Станом на грудень 2025 року управління активами та групами активів здійснюють 19 управителів. Аналіз демонструє значну концентрацію майна у невеликої кількості юридичних осіб: 5 найбільших управителів контролюють 24 активи, що становить 58,5% від загальної кількості договорів.

Найбільші управителі за кількістю активів:

- ТОВ «ВОЄДЖЕР ПЛЮС» - 6 об’єктів (житлова та комерційна нерухомість у м. Полтава);

- ПАТ «УКРНАФТА» - 5 активів (стратегічні корпоративні права та мережа АЗК);

- КУП «ПРІОРІТЕТ» - 5 активів (залізничні вагони різних типів);

- ТОВ «КОМБІНАТ ПЛЮС» - 4 активи (знакові об’єкти Києва, зокрема «Жовтневий Палац» та приміщення комплексу Stereo Plaza);

- КУП «КАМпарітет» - 4 активи (нерухомість у Києві та Івано-Франківську, агроактиви).

Правові форми управителів:

У структурі домінують Товариства з обмеженою відповідальністю (ТОВ). Також представлені Публічні акціонерні товариства (ПАТ) («Укрнафта», «Укренерго»), Консорціуми («КАМпарітет», «ПРІОРІТЕТ», «ГРАВІОН», «КРАЇНА РЕЗИДЕНС»), Приватні підприємства (ПП) («Марінекс») та спеціалізована державна установа (санаторій СБУ).

2. Рейтинг ТОП-5 управителів за результативністю

Рейтинг сформовано за сукупністю критеріїв: повна відповідність умовам договору за результатами останніх перевірок та найвищі показники надходжень до Державного бюджету України (ДБУ).

|

Управитель |

Кількість активів в управлінні |

Загальна сума надходжень |

Стан виконання зобов’язань |

|

ПАТ «УКРНАФТА» |

5 |

2 137 311 968,87 грн |

Повна відповідність умовам за всіма 5-ма договорами |

|

ТОВ «КОМБІНАТ ПЛЮС» |

4 |

13 224 759,70 грн |

Управління всіма активами відповідають умовам; висока фінансова дисципліна |

|

ТОВ «ІК «ТВК» |

2 |

1 332 784,87 грн |

Стабільне управління санаторними комплексами без порушень |

|

ТОВ «АВГМ-ГРУП» |

2 |

778 257,14 грн |

Повна відповідність умовам договору за обома активами |

|

ТОВ «ЕНВІЛ» |

1 |

459 591,75 грн |

Стабільне управління нерухомістю на Хрещатику, без зауважень |

3. Змістовна оцінка діяльності та виявлені ризики

Результативність роботи управителів у 2025 році є неоднорідною та дозволяє виділити три групи гравців:

Ефективне ядро (ТОП-5): управителі, які забезпечують основний фінансовий потік до бюджету. Лише ПАТ «Укрнафта» та ТОВ «Комбінат Плюс» Понад 2,15 млрд грн, забезпечують близько 98,3% усіх надходжень до бюджету від проаналізованих активів.

Група ризику та порушники:

- КУП «КАМпарітет» демонструє вкрай суперечливі результати. Маючи високі надходження по Будинку Профспілок (понад 10 млн грн), компанія водночас має заборгованість перед бюджетом, так само як і у випадку ТОВ «Українська ягода», а щодо двох інших активів (ТЦ «Флагман» та приміщення на вул. Павлівській) АРМА ініціювало розірвання договорів через неналежне управління.

- ПП «МАРІНЕКС»: зафіксовано повну неефективність управління морськими суднами (надходження 0,00 грн), що стало причиною ініціювання розірвання договорів у липні 2025 року.

- КУП «ПРІОРІТЕТ» зіткнувся з неможливістю реалізації потенціалу деяких вагонів через відсутність фізичного доступу, що призвело до нульових показників ефективності за цим напрямом.

Технічні затримки:

- Управителі ТОВ «ТРУБ-ІНЖБУД», ТОВ «І.К.ВЕЛ» та Консорціум «КРАЇНА РЕЗИДЕНС» мають нульові показники ефективності виключно через тривалу процедуру передачі активів за актами приймання-передачі, які станом на грудень 2025 року так і не були підписані.

Система управління арештованими активами у 2025 році характеризується високою залежністю від професійності обмеженого кола управителів (ТОП-5). Головними чинниками зниження загальної ефективності є накопичення заборгованості за гарантійними платежами (кейс КУП «КАМпарітет») та неможливість операційного старту управління через затримки підписання актів приймання-передачі (ТОВ «ТРУБ-ІНЖБУД», ТОВ «І.К.ВЕЛ» та Консорціум «КРАЇНА РЕЗИДЕНС») або відсутність доступу до майна (кейс КУП «ПРІОРІТЕТ» з вагонами).

Висновки

Аналіз діяльності з управління арештованими активами у 2025 році свідчить про роботу здебільшого зі складними, капіталомісткими об’єктами, що потребують глибокої галузевої експертизи. Портфель активів охоплює стратегічні напрями: від енергетичних гігантів та великих промислових комплексів до залізничного транспорту та знакових об’єктів нерухомості у столиці та обласних центрах.

Досвід року показав, що найбільш стабільні та прогнозовані результати демонструють сектори нерухомості та корпоративних прав, тоді як логістичні активи, зокрема морські судна та залізничні вагони, найчастіше стикаються з операційними труднощами, відсутністю фізичного доступу або необхідністю розірвання договорів. Більшість об’єктів зосереджена у регіонах, віддалених від зони бойових дій, що підвищує їхню інвестиційну привабливість. Однак кількість потенційних управителів має бути розширена для зменшення монопольної залежності від великих гравців.

Фінансова результативність 2025 року виявилася рекордною - до бюджету надійшло понад 2,17 млрд грн, що в рази перевищило початкові очікування за гарантійними платежами. Проте цей успіх має зворотний бік. Система демонструє критичну залежність від обмеженого кола стратегічних активів енергетичного сектору, де один управитель забезпечує понад 98% усіх надходжень. Водночас майже 30% активів спрацювали з нульовою прибутковістю через затягування процедур передачі майна, тривалість яких в окремих випадках перевищувала рік або не відбулася взагалі, а також через неможливість фактичного старту управління активами.

Якісний аналіз підтверджує, що лише половина чинних договорів повністю відповідає встановленим вимогам, тоді як решта супроводжується порушеннями фінансової дисципліни, заборгованістю перед бюджетом або проблемами зі страхуванням та звітністю.

Рекомендації

- Продовжувати практику передачі в управління складних об’єктів, які мають потенціал акумулювати великі бюджетні надходження та знаходяться у регіонах, віддалених від зони бойових дій.

- Посилити переддоговірну перевірку можливості фізичного доступу до майна, щоб уникнути укладання «мертвих» договорів.

- Прискорити терміни підписання актів приймання-передачі, оскільки медіанний показник у 27 днів, окремі випадки затримок понад рік (409 днів) та їх відсутність у трьох кейсах призводять до нульових надходжень.

- Запровадити жорсткіші санкції за накопичення заборгованості за гарантійними платежами, щоб запобігти ситуаціям, описаним у кейсі КУП «КАМпарітет».

- Посилити контроль за виконанням приписів АРМА, оскільки у 2025 році спостерігалися випадки ігнорування кількох вимог поспіль.

- Забезпечити 100% прозорість на платформі Prozorro, публікуючи дані про всі розірвані договори та додаткові угоди, які зараз іноді доступні лише за запитом про публічну інформацію.

- Провести аудит активів з нульовою прибутковістю та розірвати договори з управителями, які не розпочали діяльність протягом встановленого терміну.

- Оптимізувати управління малорентабельними об’єктами нерухомості, де витрати на контроль можуть перевищувати дохід до бюджету.