>

Аналітики>

Дослідження ефективності реалізації антикорупційної програми Рахункової палати та визначення шляхів її вдосконаленняДослідження ефективності реалізації антикорупційної програми Рахункової палати та визначення шляхів її вдосконалення

*This analytics is published in Ukrainian only

Видавець: Інститут законодавчих ідей

Автори: Тетяна Хутор, Тарас Рябченко

Це дослідження представляє результати незалежного громадського моніторингу стану виконання антикорупційної програми Рахункової палати на 2019-2021 роки. Автори оцінили ефективність реалізації визначених антикорупційною програмою заходів для усунення (мінімізації) виявлених корупційних ризиків. Дослідження також передбачає рекомендації щодо підвищення якості оцінки корупційних ризиків та антикорупційної програми. Усі виділення та підкреслення зробили автори дослідження.

Дякуємо працівникам та керівництву Рахункової палати за відкритість до проведення незалежного громадського моніторингу і надання інформації для такого аналізу.

Вміст аналітики

Вступ

Список основних скорочень

АП – антикорупційна програма Рахункової палати на 2019–2021 рр.

Комісія – Комісія з проведення оцінки корупційних ризиків у Рахунковій палаті

НАЗК – Національне агентство з питань запобігання корупції

ОДВ – органи державної влади

ОКР – оцінка корупційних ризиків у діяльності Рахункової палати

ОМС – органи місцевого самоврядування

РП – Рахункова палата

Резюме

Антикорупційною стратегією України на 2014-2017 роки було визначено, що однією з основних проблем, пов’язаних із високим рівнем корупції в діяльності органів виконавчої влади за час незалежності, є відсутність ефективно діючих антикорупційних програм у кожному з органів. Виявлення фактів корупції фактично було зведено нанівець, оскільки не було систем виявлення та аналізу ризиків корупціогенних процедур, а відповідальні за розроблення та здійснення заходів з виявлення і запобігання корупції не мали відповідного фаху та рівня незалежності(1).

У результаті, одним із позитивних наслідків імплементації антикорупційної реформи у 2015 році стало запровадження в державних органах превентивного антикорупційного інструменту у вигляді обов’язкових антикорупційних програм. Такі програми складаються державними органами за результатами проведення самооцінки корупційних ризиків та самостійного визначення шляхів їх мінімізації.

РП необхідно дотримуватись найвищих стандартів прозорості та внутрішнього контролю задля уникнення корупційних ризиків у своїй діяльності. Так, у деяких країнах (наприклад, в Угорщині) повноваження з оцінювання корупційних ризиків в інших органах цілком покладено на Рахункові палати(2). Хоча українська Рахункова палата не має таких повноважень, однак вона наділена повноваженнями з контролю за використанням бюджетних коштів, які не обмежуються суто фінансовим аудитом, а включають також аудит ефективності. Тобто йдеться про можливість виявлення РП корупційних зловживань бюджетними коштами будь-яким органом чи організацією. Отже, задля забезпечення суспільної довіри до РП в частині її оцінок діяльності інших органів прозорість її власної діяльності має бути забезпечена на найвищому рівні.

Відповідно до Стратегії розвитку Рахункової палати 2019–2024, основними цінностями органу є доброчесність та довіра суспільства, а пріоритетом – забезпечення нульової толерантності до будь-яких проявів корупції. Проведення якісної оцінки корупційних ризиків з подальшою підготовкою та практичною реалізацією антикорупційної програми може стати істотним внеском у практичну реалізацію вказаних цінностей та пріоритетів. Антикорупційна програма Рахункової палати на 2019–2021 роки передбачає механізм самоперевірки. Окремі підрозділи та керівництво органу зобов’язані проводити внутрішній моніторинг її виконання.

Це дослідження має на меті надати незалежну оцінку стану виконання Антикорупційної програми Рахункової палати на 2019–2021 рр. та надати рекомендації з удосконалення її реалізації. Незалежний та безсторонній громадський контроль ефективності антикорупційних заходів є надзвичайно важливим та, фактично, єдиним способом забезпечення об’єктивності та достовірності результатів моніторингу. Самоперевірка не завжди є достатнім способом відображення об’єктивного стану реалізації тих чи інших завдань, особливо антикорупційного спрямування. НАЗК ж не здійснює контролю реалізації антикорупційних програм державних органів.

З огляду на це, було проаналізовано стан виконання АП РП та підготовлено цей звіт за такою методологією.

На першому етапі було вивчено основні нормативно-правові акти, які регулюють засади функціонування інституту оцінки корупційних ризиків в Україні. Також було проаналізовано інші дослідження, аналітичні матеріали та звіти, які відображають стан та проблеми функціонування цього інституту в Україні.

На другому етапі здійснено глибинний аналіз нормативно-правових актів, які регулюють функціонування РП, стратегічні документи РП, документи, прийняті на реалізацію вимог антикорупційного законодавства, зокрема щодо оцінки корупційних ризиків, підготовки та виконання антикорупційної програми органу.

На третьому етапі проведено оцінювання стану виконання антикорупційної програми. Для проведення такого оцінювання здійснено аналіз АП РП, нормативних та інших документів, прийнятих на її реалізацію, звітів. Окрім цього, було підготовлено та надіслано запити про доступ до публічної інформації та проведено низку інтерв’ю з представниками різних відділів РП.

На цьому ж етапі було визначено критерії оцінки ефективності реалізації заходів, спрямованих на усунення (мінімізацію) корупційних ризиків:

- Вимірюваність обраних заходів відповідає на питання «Чи наявні кількісні або якісні показники, за якими можна оцінити виконання заходів щодо мінімізації ідентифікованих корупційних ризиків?».

- Повнота реалізації обраних заходів відповідає на питання «Чи повною мірою було виконано заходи щодо усунення (мінімізації) визначеного корупційного ризику?».

- Своєчасність реалізації обраних заходів відповідає на питання «Чи чітко встановлено строк, за який необхідно реалізувати заходи щодо усунення (мінімізації) визначеного корупційного ризику, та чи дотримано його?».

- Результативність реалізації обраних заходів відповідає на питання «Чи відбулося усунення (мінімізація) ідентифікованого корупційного ризику шляхом впливу на нього практично реалізованих заходів?».

Перший критерій ми визначили як першочерговий, адже за відсутності зазначених показників об’єктивна оцінка унеможливлюється. Інші три критерії ґрунтуються на критеріях, на підставі яких сама РП повинна проводити самостійний моніторинг виконання власної антикорупційної програми.

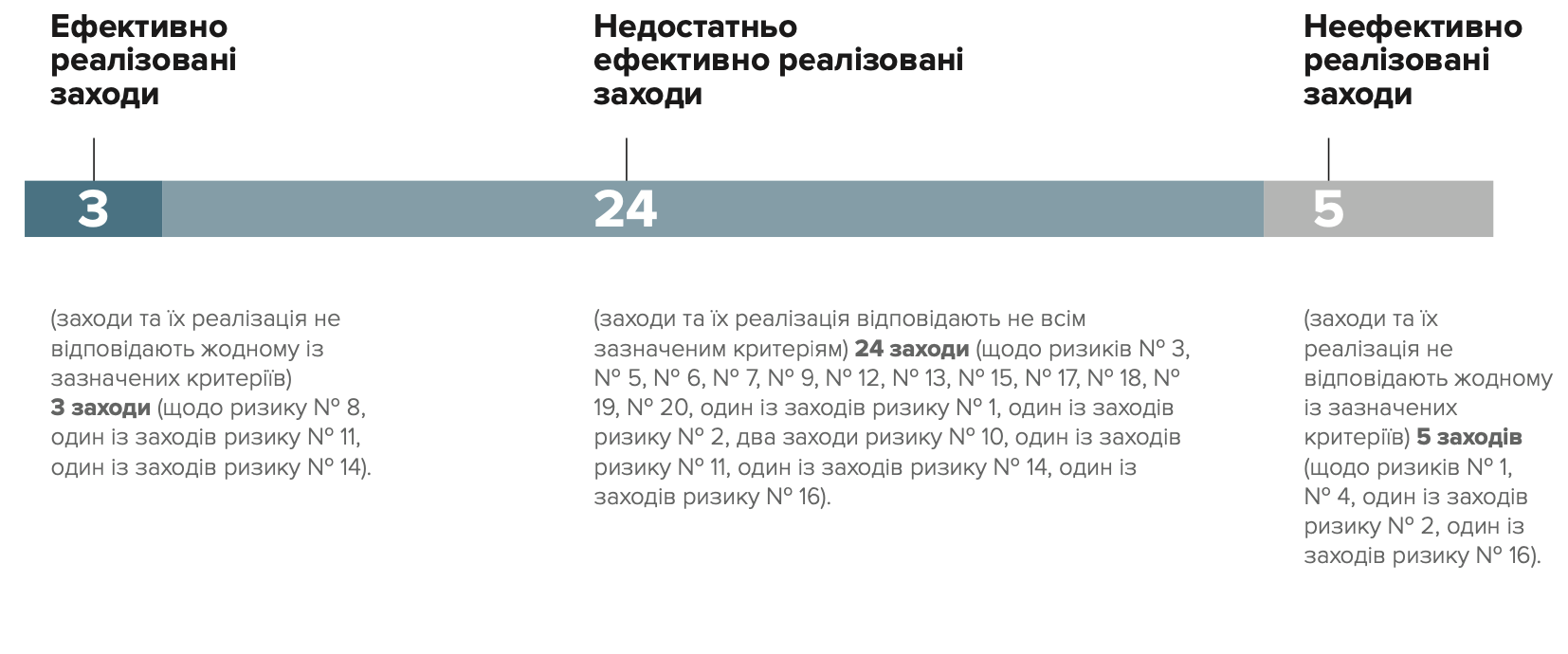

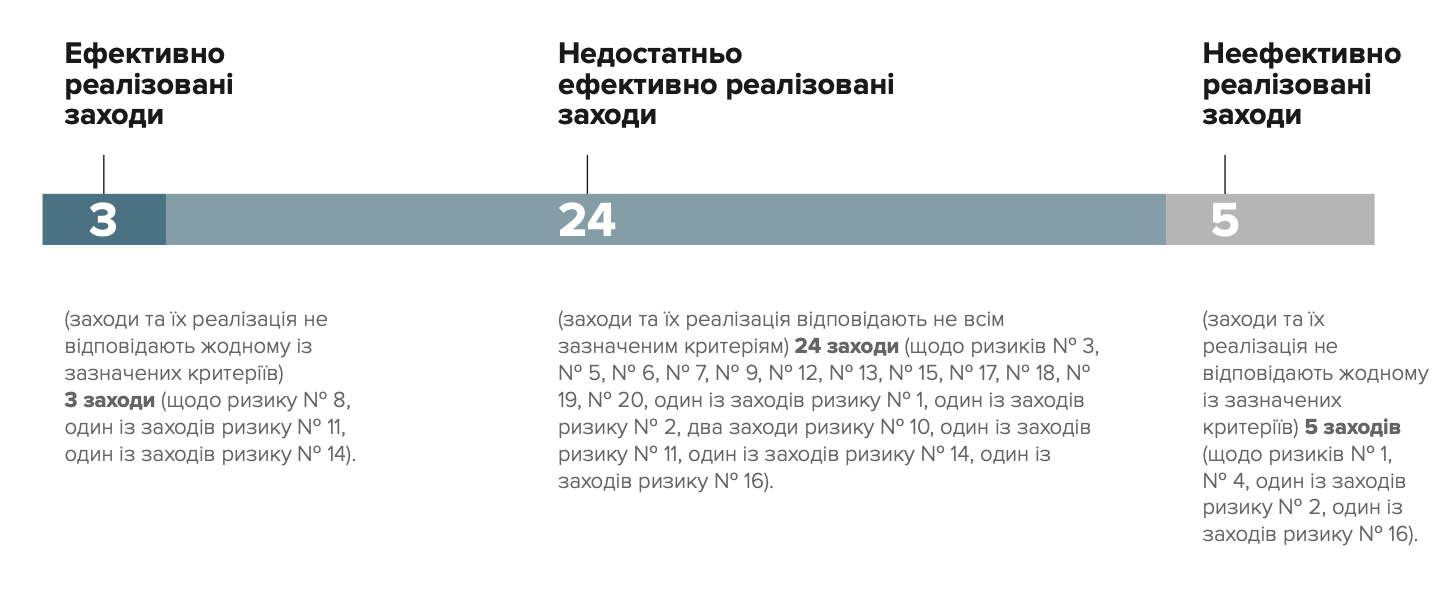

У результаті оцінювання усі заходи було поділено на ті, які були реалізовані ефективно (заходи та їх реалізація відповідають критеріям вимірюваності, повноти, своєчасності та результативності), недостатньо ефективно (заходи та їх реалізація відповідають не всім зазначеним критеріям) та неефективно (заходи та їх реалізація не відповідають жодному із зазначених критеріїв).

На четвертому етапі за результатами проведення інтерв’ю з працівниками РП, проведення антикорупційної експертизи Регламенту РП як основного підзаконного акта, яким керуються члени РП, та порівняння нормативного регулювання діяльності РП та положень антикорупційної програми ми визначили деякі недоліки АП, які, на нашу думку, могли негативно вплинути на ефективність її реалізації. Зокрема, ми відзначили недостатню увагу до виявлення корупційних ризиків на деяких етапах аудиту як основної функції РП. Тому ми відобразили кожен етап проведення аудиту та ризики, які їх супроводжують.

У цьому звіті ми ставили за мету оцінити стан виконання антикорупційної програми, зокрема ефективність заходів, обраних для усунення (мінімізації) ідентифікованих в АП корупційних ризиків. Водночас інші частини антикорупційної програми отримали нашу оцінку в частині, в якій їх підготовка могла істотно вплинути на предмет дослідження.

За своєю структурою звіт складається з 4 розділів. У першому розділі дослідження відображено аспекти діяльності РП, які мають найважливіше значення для предмета цього дослідження. Другий розділ присвячено аналізу та оцінці реалізації чинної АП, зокрема заходів, спрямованих на мінімізацію корупційних ризиків. Третій розділ присвячено основним корупційним ризикам та заходам, що не передбачені чинною АП, проте прямо випливають з основної функції РП і мають бути включені до АП. Останній розділ відображає висновки та рекомендації на підставі проведеного дослідження.

Результати дослідження матимуть значення для керівництва Рахункової палати та її відповідальних підрозділів для подальшого удосконалення підходів до формування та реалізації антикорупційної програми, їх імплементації та підвищення ефективності реалізації органом своїх повноважень загалом. Крім того, результати цього дослідження є важливими для стейкхолдерів РП, які є або об’єктами контролю РП, або органами, пов’язаними з реалізацією РП своїх функцій. Окреме значення це дослідження має для громадянського суспільства, яке матиме можливість ознайомитися з рівнем дотримання «найвищим контролером» внутрішньої прозорості. Також це дослідження є важливим для НАЗК як органу формування та реалізації антикорупційної політики в державі, елементом якої є, зокрема, ОКР і антикорупційні програми. Більше того, це дослідження є важливим Case-study для інших органів, які зобов’язані мати антикорупційні програми, адже дасть змогу врахувати кращі практики та уникнути недоліків під час розроблення власних програм у майбутньому.

(1) Про засади державної антикорупційної політики в Україні (Антикорупційна стратегія) на 2014-2017 роки : Закон України ; Стратегія від 14.10.2014 № 1699-VII // База даних «Законодавство України» / Верховна Рада України.

(2) Марчук А. Функціонування оцінки корупційних ризиків та антикорупційних програм у державних органах: поточний стан і діяльність Національного агентства з

питань запобігання корупції за цим напрямом. 2019. 72 с. URL: https://www.pravo.org.ua/ua/about/books/ACP/ACP/

Розділ I

Рахункова палата та внутрішня антикорупційна політика

Цей розділ містить стисле обґрунтування необхідності якісного внутрішнього антикорупційного контролю діяльності РП з огляду на: 1) місце РП в системі органів державної влади та її повноваження, пов’язані з контролем за державним бюджетом; 2) чинники, які можуть сприяти вчиненню корупційних та пов’язаних з корупцією правопорушень; 3) законодавство, яке регулювало та регулює обов’язок органів державної влади мати антикорупційні програми; 4) наслідки впровадження всіх попередніх антикорупційних програм РП.

Діяльність Рахункової палати

За допомогою бюджету держава централізовано концентрує усі доходи та розподіляє їх на різні напрями – розвиток національної економіки, соціальний захист населення, утримання органів державної влади та управління, оборони країни(3), відображаючи це в Законі «Про Державний бюджет України» на відповідний рік. Своєю чергою, головні розпорядники (бюджетні установи) отримують кошти і витрачають їх за цільовим призначенням.

Такий процес розподілу державних фінансів, зокрема коштів платників податків, невіддільно пов’язаний з ризиками, серед яких:

- корупція при використанні коштів Державного бюджету;

- відсутність прозорості використання коштів Державного бюджету;

- зменшення надходжень до Державного бюджету через різноманітні податкові схеми (скрутки, податкові ями, офшори тощо);

- зниження реальних доходів державних підприємств, через які бюджет недоотримує податки;

- використання коштів Державного бюджету не за призначенням;

- невикористання коштів, виділених на визначені цілі;

- приховування інформації про реальний стан речей під час виконання різних бюджетних програм.

Всі ці ризики постійно супроводжують процес виконання Державного бюджету і за відсутності незалежного та постійного контролю можуть призвести до втрат бюджету. Попри наявність у складі кожного головного розпорядника власних підрозділів внутрішнього контролю та аудиту, існування Державної аудиторської служби, РП провадить свою діяльність абсолютно незалежно і не є частиною організаційної структури будь-яких підконтрольних їй установ.

Тому для контролю цих процесів кращою світовою практикою є створення незалежних органів. У Конституції України закріплено створення та існування такого органу, як Рахункова палата України, з повноваженнями щодо «контролю від імені Верховної Ради України за надходженням коштів до Державного бюджету України та їх використанням»(4). На виконання цих положень у 1996 році було прийнято Закон України «Про Рахункову палату». У 2015 році було прийнято нову редакцію цього Закону, згідно з якою:

- «Рахункова палата від імені Верховної Ради України здійснює контроль за надходженням коштів до Державного бюджету України та їх використанням.

- Рахункова палата підзвітна Верховній Раді України та регулярно її інформує про результати своєї роботи»(5).

Роль РП підкреслена умовами подальшого надання Україні фінансової допомоги міжнародними кредитно-фінансовими інститутами та Угодою про Асоціацію України з ЄС, якою визначено:

- реформування Рахункової палати й узгодження застосованих у її роботі практик з міжнародними аудиторськими стандартами ISSAI (основними принципами яких є етика, незалежність та контроль якості (6));

- з метою забезпечити нову якість відкритого державного управління створити систему контролю для посилення підзвітності і відповідальності посадових осіб у бюджетній сфері (7).

З набранням чинності Законом повноваження РП розширились. Так, до 2015 року орган проводив контроль лише за використанням коштів Державного бюджету і не контролював надходження коштів до Державного бюджету. Незважаючи на необхідність контролю за витратами, контроль за доходами є не менш важливим – як саме виконується або не виконується план надходжень як загалом, так і щодо кожного окремого пункту доходів. Неналежне планування, фактичне невиконання планів можуть призвести до невиконання видаткової частини Державного бюджету.

З набранням чинності Законом ситуацію було виправлено. Отже, у 2015 році роль РП посилилась. Будь-яке втручання в діяльність РП заборонено. РП є колегіальним органом і має складатися з 13 членів, що призначаються Верховною Радою України. З 2018 року Головою РП є Валерій Пацкан. Наразі свою діяльність провадять 7 членів Рахункової палати.

РП контролює видатки бюджету України, які у 2019 році становили понад трильйон гривень (1 072 891 500 000 грн), та доходи бюджету, які у 2019 році становили майже трильйон гривень (998 278 900 000 грн).

Такі повноваження та результати роботи свідчать про те, що в процесі діяльності з проведення аудиту Рахункова палата неодмінно стикається з необхідністю постійно приймати рішення щодо кожного з таких питань:

- Які об’єкти включати в план перевірки кожного року, зважаючи на обмежений ресурс органу?

- Яку інформацію запитувати, а яку ні?

- Які питання ставити в процесі аудиту, а які ні?

- Яку інформацію висвітлювати в актах, а яку ні?

- Що вносити у відкритий звіт за результатами аудиту, а яку інформацію залишити в закритих актах?

І це лише невелика частина запитань, які стоять перед аудиторами та членами РП, які відповідальні за надання відповідей на ці та всі інші питання. Враховуючи те, що, крім виявлення порушень, РП передає всі матеріали з конкретними фактами до правоохороних органів для відкриття проваджень та розсліжування вчинених правопорушень, рівень вливу цього органу є дуже високим.

Для розуміння заходів державного зовнішнього фінансового контролю ми в подальшому використовуватимемо загальне поняття «аудит», що охоплюватиме і фінансовий аудит, і аудит ефективності, і інші контрольні заходи, передбачені статтею 4 Закону України «Про Рахункову палату».

Своєю чергою, через ризик виявлення порушень об’єкти контролю не завжди прагнуть розкривати всю інформацію, необхідну для проведення аудиту, і намагаються в цьому протидіяти представникам РП(9).

З іншого боку, сама РП має широкий обсяг дискреційних повноважень, які можуть створювати корупційні ризики, і тому важливо, щоб РП розуміла це і зсередини була захищена усіма законними механізмами, які мінімізуватимуть усі виявлені корупційні ризики.

Важливо, щоб такі механізми були закріплені на рівні стратегічних документів створення та функціонування державного органу, на виконання яких у подальшому будуть створюватися нормативні акти нижчого рівня.

Так, у 2019 році рішенням Рахункової палати було затверджено Стратегію розвитку Рахункової палати на 2019–2024 роки. У цій стратегії визначено візію та місію Рахункової палати, її стратегічні цілі та пріоритети. Пріоритетом для реалізації стратегічної цілі зі зміцнення організаційної спроможності та професійного потенціалу Рахункової палати визначено забезпечення нульової толерантності до будь-яких проявів корупції.

Серед завдань та показників виконання Стратегії є чимало положень, покликаних мінімізувати корупційні ризики – від зменшення рівня дискреції до запровадження процедур внутрішнього контролю.

Прямо впливає на питання боротьби з корупцією стратегічне завдання, спрямоване на «забезпечення ефективного функціонування системи запобігання корупційним проявам у Рахунковій палаті». Очікуваним результатом є «відсутність у діях посадових осіб Рахункової палати ознак порушення ними вимог антикорупційного законодавства; забезпечення належного виконання Антикорупційної програми Рахункової палати на 2019-2021 роки, що підтверджується щорічними звітами про результати виконання».

Показниками для цього визначено відповідні показники виконання АП РП. Саме тому результати дослідження можуть слугувати додатковим джерелом інформації для оцінювання стану реалізації Стратегії РП.

Антикорупційні програми в органах державної влади

В Україні антикорупційні програми стали обов’язковими до прийняття в ОДВ після набрання чинності новою редакцією Закону України «Про запобігання корупції» у квітні 2015 року. З прийняттям цього Закону на законодавчому рівні визначено вимоги до антикорупційних програм, їхнього змісту, порядку прийняття та затвердження, повноваження НАЗК щодо їх погодження.

До вказаних законодавчих змін Закон України «Про засади запобігання та протидії корупції» жодних положень про антикорупційні програми в органах державної влади або юридичних особах не містив. У Державній програмі щодо запобігання і протидії корупції на 2011–2015 роки, затвердженій постановою Кабінету Міністрів України, є згадка про необхідність прийняття планів заходів щодо запобігання і протидії корупції в органахвиконавчої влади (10). А в постанові Кабінету Міністрів України № 706 від 04.09.2013 є згадка про уповноважений підрозділ (особу) з питань запобігання та виявлення корупції, який, серед іншого, має розробляти та проводити заходи щодо запобігання корупційним правопорушенням, а також здійснювати контроль за їх проведенням(11). Усе це передувало створенню антикорупційних програм.

Водночас однією з причин високого рівня корупції в ОДВ та ОМС у 1991–2014 роках було те, що вони не мали якісних та ефективних антикорупційних програм. Наявні в цих органах формальні плани з питань запобігання корупції в переважній більшості випадків не змінювалися роками, а їх виконання фактично не могло забезпечити ефективної протидії корупції (зокрема через те, що за змістом ці плани здебільшого просто відтворювали положення чинного законодавства чи відомчих актів вищого рівня)(12).

Таким чином, задля підвищення ефективності протидії корупції постала потреба змінити підхід до визначених механізмів, серед яких закріплення обов’язку прийняття антикорупційних програм на рівні Закону.

Зокрема, статтею 19 Закону України «Про запобігання корупції» передбачено обов’язковість та механізм прийняття антикорупційних програм в органах державної влади: наприклад, в Адміністрації Президента України, Апараті Верховної Ради України – шляхом затвердження їх керівниками; у Національному банку України – шляхом затвердження Правлінням банку; у колегіальних органах, як-от Рахункова палата, Центральна виборча комісія, Вища рада правосуддя, – шляхом затвердження їх рішеннями(13).

Важливо розуміти, що антикорупційні програми підлягають погодженню з НАЗК. З 2020 року таке погодження має відбуватися не лише на етапі створення антикорупційних програм, а й на етапі внесення будь-яких змін до них.

Що ж мають передбачати антикорупційні програми?

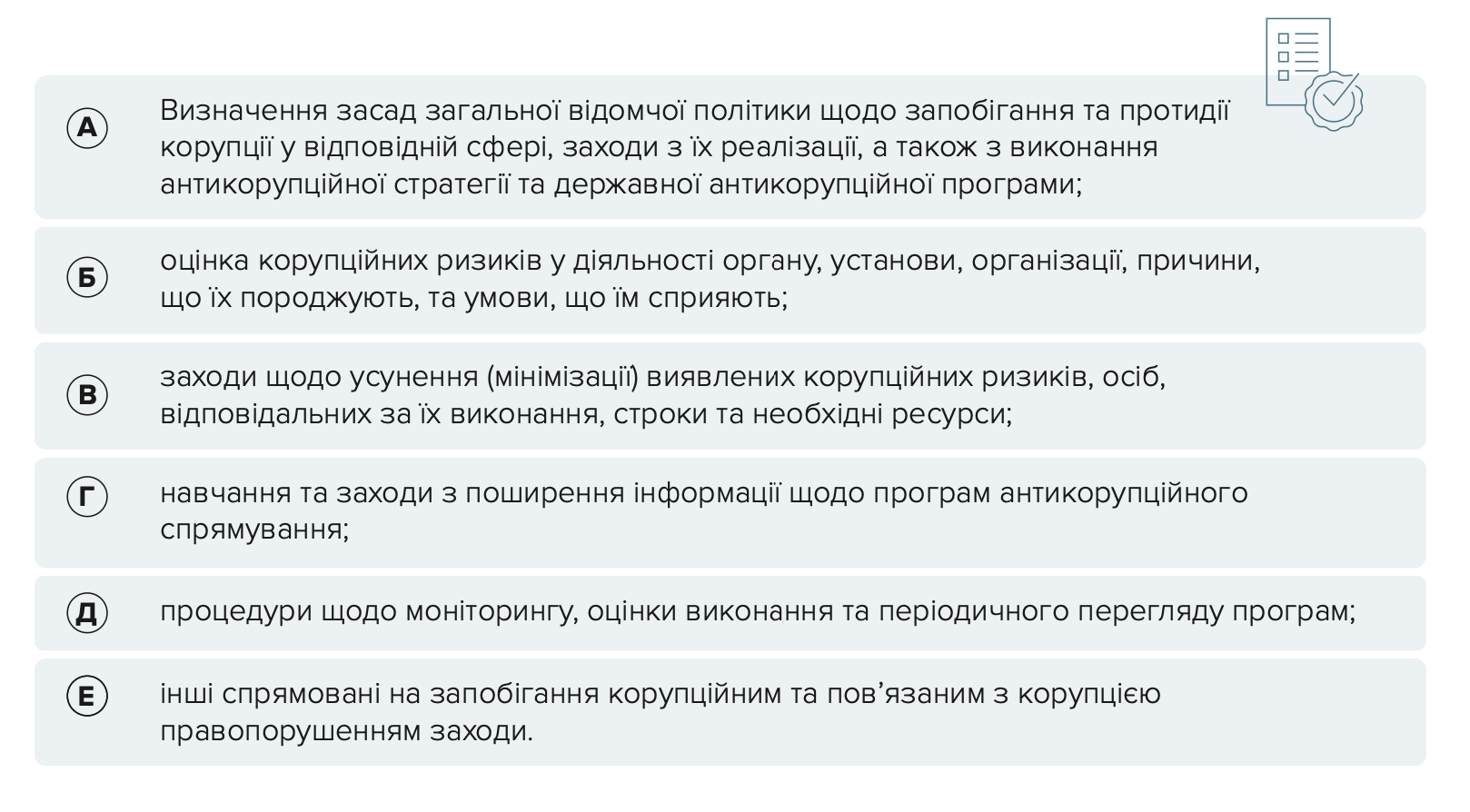

У статті 19 Закону України «Про запобігання корупції» передбачено обов’язкові складові антикорупційної програми, без яких неможливо отримати погодження НАЗК:

Такі складові мають бути в кожній програмі з належною деталізацією та розкриттям інформації щодо кожного пункту програми.

Зазначимо, що строк затвердження АП чітко не вказано. У Державній програмі щодо антикорупційної політики на 2015–2017 роки передбачено, що антикорупційні програми в ОДВ мають бути затверджені до 1 березня кожного року(14). На законодавчому рівні вимоги стосовно строку та частоти затвердження антикорупційних програм так і не було встановлено. Водночас дедалі більше поширюється практика переходу на довгострокові АП. Зокрема, навіть НАЗК планує затвердити свою АП строком на 2 роки(15).

Антикорупційні програми Рахункової палати

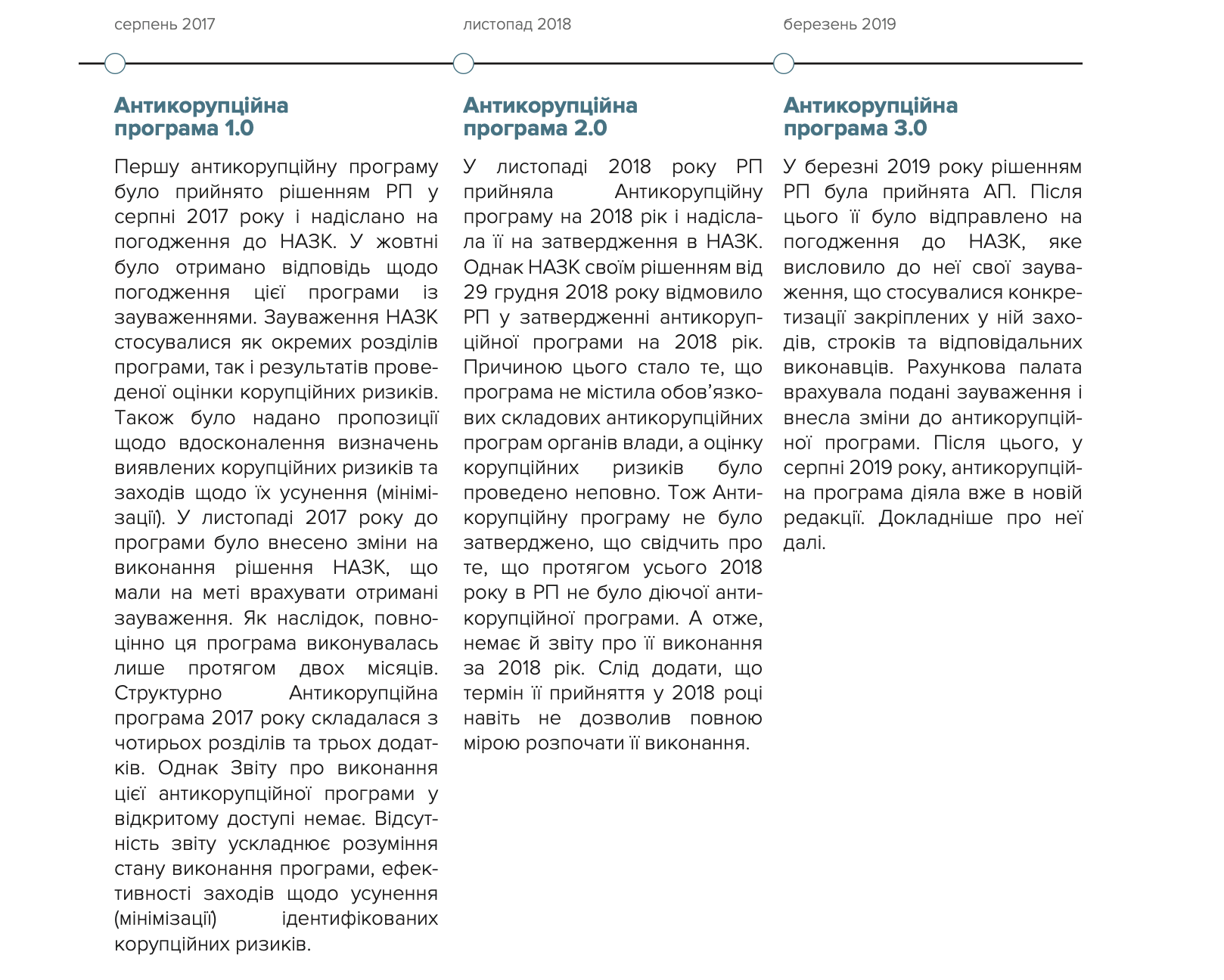

РП протягом 2014–2020 років прийняла три антикорупційні програми. Попри прийняття оновленого законодавства у сфері запобігання корупції наприкінці 2014 року, повноцінно НАЗК змогло запрацювати лише в серпні 2016 року(16). Це мало наслідком ухвалення наказів, рекомендацій щодо прийняття антикорупційних програм лише наприкінці 2016 року – на початку 2017 року(17). Відповідно, не всі ОДВ затверджували антикорупційні програми одразу після прийняття відповідного законодавства. Не зробила цього і РП. Це частково пояснює, чому в РП діяли лише три програми.

Тепер стисло розглянемо кожну з них.

(4) Конституція України : Конституція України; Верховна Рада України від 28.06.1996 № 254к/96-ВР // База даних «Законодавство України» / Верховна Рада України.

(5) Про Рахункову палату : Закон України від 02.07.2015 № 576-VIII // База даних «Законодавство України» / Верховна Рада України.

(8) Звіт Рахункової палати за 2019 рік. URL: https://rp.gov.ua/Activity/Reports/?id=876

(10) Про затвердження Державної програми щодо реалізації засад державної антикорупційної політики в Україні (Антикорупційної стратегії) на 2015-2017 роки: Постанова Кабінету Міністрів України; Програма, Паспорт, Заходи, Перелік від 29.04.2015 № 265 // База даних «Законодавство України» / Верховна Рада України.

(11) Питання запобігання та виявлення корупції : Постанова Кабінету Міністрів України; Положення від 04.09.2013 № 706 // База даних «Законодавство України» / Верховна Рада України.

(12) Альтернативний звіт з оцінки ефективності впровадження державної антикорупційної політики / [О. В. Калітенко, Д. О. Калмиков, І. Б. Коліушко та ін.] ; за заг. ред. М. І. Хавронюка. – Київ : Москаленко О. М., 2019. – 366 с.

(13) Про запобігання корупції : Закон України від 14.10.2014 № 1700-VII // База даних «Законодавство України» / Верховна Рада України.

(14) Про затвердження Державної програми щодо реалізації засад державної антикорупційної політики в Україні (Антикорупційної стратегії) на 2015-2017 роки :

Постанова Кабінету Міністрів України; Програма, Паспорт, Заходи, Перелік від 29.04.2015 № 265 // База даних «Законодавство України» / Верховна Рада України.

(15) Проєкт Антикорупційної програми Національного агентства з питань запобігання корупції (НАЗК). URL: https://nazk.gov.ua/uk/novyny/zaproshuyemo-do-uchasti-u-publichnomu-gromadskomu-obgovorenni-proyektu-antykoruptsijnoyi-programy-nazk-na-2020-2022-roky/?fbclid=IwAR3ZfZTe36Gcl94lr6WPISILy_hbuVXf8qAUwWWe2Rwy

T5yDD0pvfQXJZVU

(17) Про затвердження Методичних рекомендацій щодо підготовки антикорупційних програм органів влади : Рішення НАЗК від 19.01.2017 № 31 // База даних

«Законодавство України» / Верховна Рада України.

Розділ ІI

Аналіз виконання чинної антикорупційної програми Рахункової палати

Цей розділ відображає 1) аналіз процесу проведення оцінки корупційних ризиків у РП та сформованої за її результатами чинної АП та 2) висновки за результатами проведеного аналізу ефективності виконання кожного з 24 заходів, визначених АП для усунення та мінімізації виявлених корупційних ризиків.

Як відбувалася оцінка оцінка корупційних ризиків у Рахунковій палаті

Вказаний підрозділ має особливе значення для нашого дослідження загалом. Він має прикладний характер, адже від якості проведення цієї оцінки залежать повнота та достовірність ідентифікованих ризиків, що прямо впливає і на ефективність заходів з їх усунення (мінімізації).

Проведення оцінки корупційних ризиків доручено Комісії, що була утворена наприкінці 2018 року.

Комісія – консультативно-дорадчий орган, який утворюється для проведення оцінки корупційних ризиків у РП. Комісія діє відповідно до Положення(18) про неї, що було затверджене рішенням РП у листопаді 2018 року.

На цьому етапі Комісія наділена, зокрема, такими повноваженнями:

- Здійснювати ідентифікацію (виявлення) корупційних ризиків.

- Здійснювати у встановленому порядку оцінку корупційних ризиків

- Готувати звіт за результатами оцінки корупційних ризиків у діяльності РП та пропозиції щодо заходів із усунення (зменшення рівня) виявлених корупційних ризиків.

Слід наголосити на тому, що роль Комісії є важливою з погляду проведення чіткої, послідовної, поетапної ідентифікації усіх корупційних ризиків у РП. Це є базова структурна одиниця, від роботи якої залежатимуть подальші кроки із запобігання корупції. Звісно, наслідки її роботи можуть проявитися не відразу після прийняття антикорупційної програми. Та належна протидія тим ризикам, що нею ідентифіковані, прямо впливає на виконання антикорупційної програми.

Рішення(19) про проведення оцінки корупційних ризиків прийнято в січні 2019 року. Також було затверджено і робочий план її проведення, однак його немає у відкритому доступі.

Тому для з’ясування того, як саме проходила ця оцінка, ми провели письмове опитування відповідального члена Комісії. За результатами ми дійшли таких висновків:

- Процесом оцінки займалася Комісія у складі чотирьох осіб. Станом на вересень 2020 року, в структурі РП визначено 22 департаменти, сектори, управління. Це дає нам підстави стверджувати, що така кількість осіб не дозволяє повною мірою детально проаналізувати функції всіх структурних підрозділів РП для ідентифікації корупційних ризиків.

- До оцінювання не були залучені зовнішні експерти та представники громадського середовища. Аналіз зауважень НАЗК до антикорупційної програми 2017 року свідчить, що однією з рекомендацій НАЗК до РП під час її затвердження було саме залучення зовнішніх експертів. Однак, об’єктивно кажучи, проблема залучення громадськості характерна не тільки для РП. Наприклад, у 2017 році в 76 державних органах було створено комісії з оцінки корупційних ризиків, проте лише до 11 комісій входили представники громадянського суспільства(20). Це свідчить про те, що частіше державні органи не залучають громадськість, ніж навпаки. При цьому проблема може полягати як у пасивності самої громадськості, так і в тому, що ці державні інституції дуже неохоче приймають пропозиції та рекомендації, які вимагатимуть вжиття реальних / дієвих антикорупційних заходів(21).

- Про проведення оцінювання було поінформовано службових осіб РП. Така оцінка проводилася за чітким планом протягом трьох місяців. Зі слів члена комісії, аналізуючи діяльність РП, Комісія «намагалась не залишити поза увагою жоден корупційний ризик».

- Під час проведення оцінювання було використано нормативно-правові акти, внутрішні нормативні акти, що регулюють діяльність РП, зовнішню інформацію (дослідження та інші матеріали), однак інтерв’ю з посадовими особами РП не проводилися. Водночас наголошуємо, що залучення в процес оцінювання суб’єктів, що виконують функції РП, є необхідним. Особливість здійснення повноважень членами РП, зокрема відповідальність за різні напрями та враховуючи принцип їхньої незалежності, дає підстави стверджувати, що практика реалізації їхніх повноважень може відрізнятися. Опитування посадових осіб дасть змогу повніше провести ідентифікацію ризиків, що виникають у процесі діяльності РП.

- Усі виявлені корупційні ризики було відображено в антикорупційній програмі. Тобто, за замовчуванням, вважаємо, що всі виявлені Комісією корупційні ризики було включено в АП.

З огляду на це, можемо зробити висновок, що процедура оцінки корупційних ризиків хоч і була проведена та відповідно оформлена, проте мала свої вади.За результатами ОКР формується звіт, до якого додано ще два додатки:

а) перший – містить опис ідентифікованих корупційних ризиків у діяльності РП, чинники корупційних ризиків та можливі наслідки корупційного правопорушення чи правопорушення, пов’язаного з корупцією;

б) другий – містить таблицю оцінених корупційних ризиків та заходів щодо їх усунення (у новій редакції, після змін внесених у зв’язку з рішенням НАЗК).

Другий додаток є головним результатом ОКР, містить і показники, і результати, яких потрібно досягнути як наслідок реалізації антикорупційної програми.

Зі слів члена Комісії, відкритість у частині виконання антикорупційної програми забезпечується шляхом оприлюднення два рази на рік на офіційному вебсайті РП звіту про її виконання. Проте, станом на вересень 2020 року, звіт про виконання програми за першу половину 2020 року на вебсайті не було оприлюднено, що свідчить про недотримання цього положення.

У подальшому ми не будемо концентрувати свою увагу на оцінці правильності підготовки чинної антикорупційної програми та проблем, пов’язаних з цим процесом, окрім як у контексті тих недоліків, які істотно вплинули на ефективність реалізації антикорупційної програми.

Структура антикорупційної програми

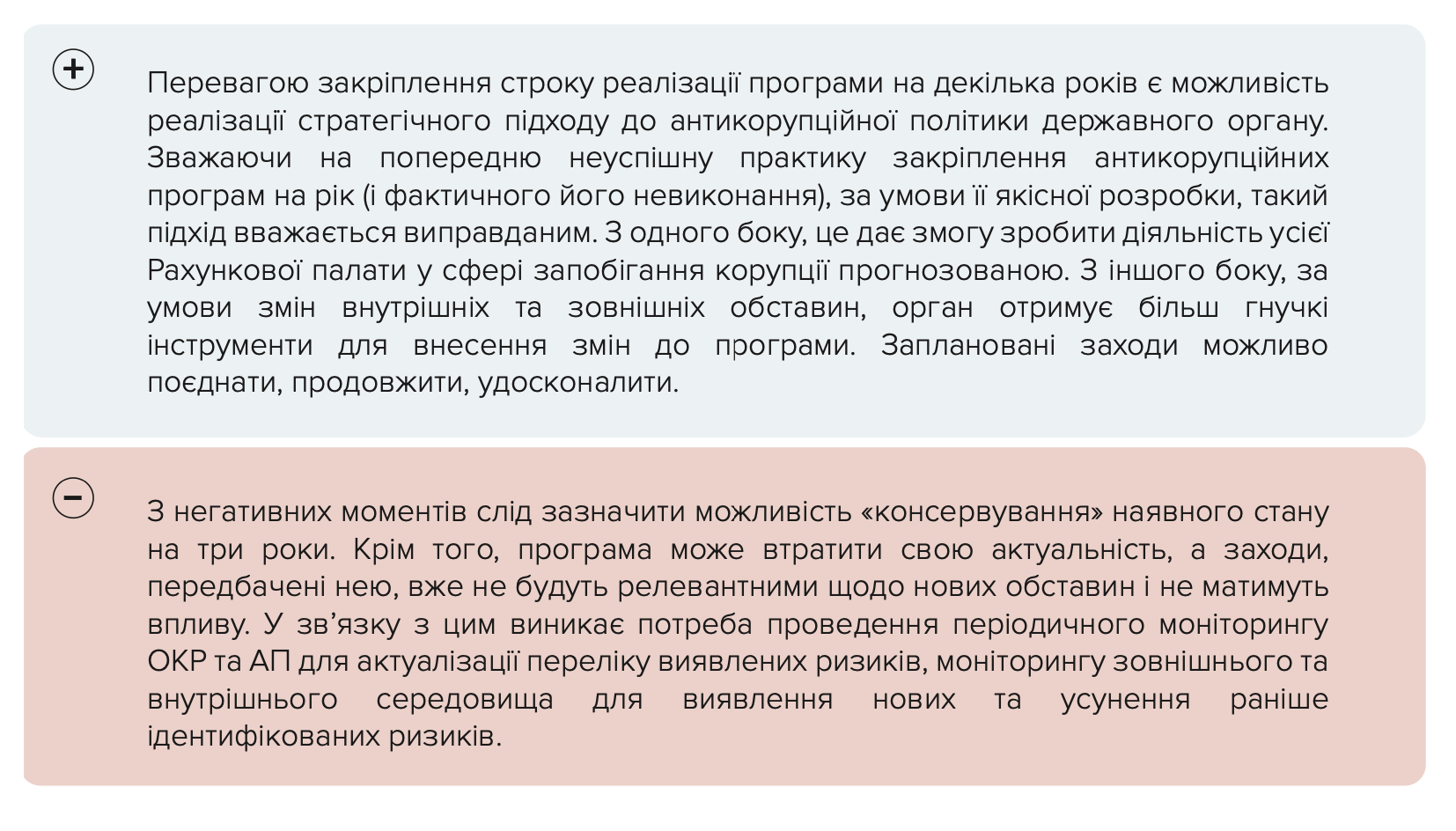

Чинна АП РП була затверджена у 2019 році. І попри те, що структурно документ подібний до першої антикорупційної програми РП 2017 року, він має одну разючу відмінність – строк, на який його було прийнято. Усі попередні програми, хоч і приймались на один рік, фактично, діяли максимум по декілька місяців, що не могло не вплинути на якість їх реалізації. Тому нова програма, хоч і була затверджена за 4 місяці до кінця року, в якому вона мала почати діяти, містила антикорупційні заходи до 2021 року включно. Хоча в постанові Кабінету Міністрів України зазначено про затвердження антикорупційних програм кожного року, загалом строк та періодичність затвердження антикорупційних програм законодавством не визначений.

Структурно документ подібний до першої антикорупційної програми РП 2017 року, про яку ми писали вище, і складається з таких частин:

1. Перша частина окреслює засади загальної відомчої політики щодо запобігання та протидії корупції, заходи з їх реалізації.

Вимога включення цього розділу прямо передбачена частиною другою статті 19 Закону України «Про запобігання корупції» як обов’язкового елементу антикорупційних програм.

У цьому розділі детально розкрито механізм дотримання принципів Рахункової палати, як-от законність, незалежність, об’єктивність, безсторонність, гласність, неупередженість.

Опис кожного принципу передбачає, яким чином працівники Рахункової палати мають його дотримуватися у своїй діяльності.

Крім принципів, визначено характерні засади загальної відомчої політики та заходи щодо усунення причин і умов, що сприяють вчиненню корупційних чи пов’язаних з корупцією правопорушень. Також наведено чотири заходи щодо реалізації визначених засад, що є теж позитивним аспектом цього розділу антикорупційної програми. Водночас необхідно змінити формулювання другого заходу, адже неможливо впровадити заходи щодо попередження фактів, що спричиняють конфлікт інтересів.

З огляду на те, що програма розроблялась в умовах відсутності чинної антикорупційної стратегії країни та державної антикорупційної програми, вважаємо, що засади загальної відомчої політики визначено на задовільному рівні.

2. Наступна частина антикорупційної програми присвячена оцінці корупційних ризиків.

Про неї ми зазначали в попередньому підрозділі.

3. Третьою складовою є опис навчальних заходів та заходів з поширення інформації щодо програм антикорупційного спрямування.

Розділ також є обов’язковим відповідно до Закону України «Про запобігання корупції». Його важливість полягає в тому, що ним передбачаються інструменти та заходи, за допомогою яких підвищується рівень обізнаності працівників РП у сфері протидії корупції. Більше того, ефективність реалізації внутрішньої антикорупційної політики може істотно постраждати від нерозуміння працівниками, які повинні її виконувати та дотримуватись вимог антикорупційного законодавства.

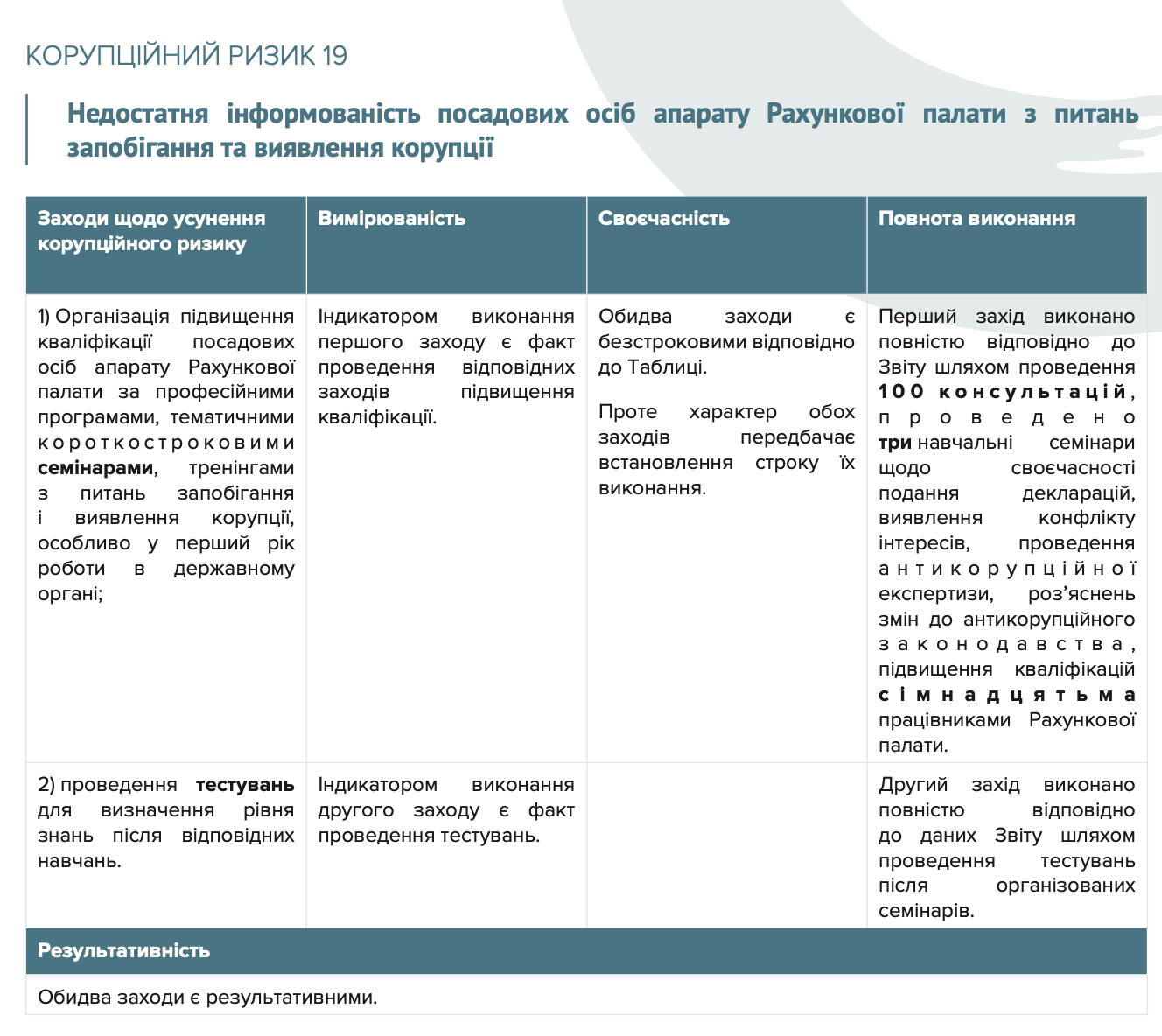

У розділі передбачено навчальні заходи з питань запобігання і виявлення корупції для працівників. Під час навчання визначено теми, на які потрібно звернути увагу, серед яких: правовий механізм протидії корупції в Україні та наявні програми антикорупційного спрямування; загальна характеристика основних антикорупційних обмежень; формування антикорупційної поведінки посадових осіб РП тощо. Сам розділ визначено загально, тому для чіткості необхідно передбачити посилання на Додаток 2 до АП, у якому визначено орієнтовний план-графік проведення навчання працівників РП з питань антикорупційного законодавства на 2019-2021 роки, який детально розкриває теми і періодичність проведення навчальних заходів.

Також у межах розділу встановлено заходи з поширення інформації у сфері протидії корупції, зокрема розміщення на офіційному вебсайті РП нормативно-правових актів, змін до них та іншої необхідної інформації, зокрема Антикорупційної програми Рахункової палати − планування в діяльності структурних підрозділів апарату РП заходів щодо запобігання корупційним проявам та здійснення моніторингу їх реалізації тощо. Тут доцільним є визначення відповідальних осіб для забезпечення реального виконання запланованих заходів.

Згідно з відповіддю РП на наш запит, у плані підвищення кваліфікації працівників апарату РП на 2020 рік передбачено два розділи з підвищення кваліфікації з питань запобігання корупції. У 2019 році для посадових осіб РП проведено три навчальні семінари щодо своєчасності подання декларацій, виявлення конфлікту інтересів, проведення антикорупційної експертизи, роз’яснення змін до антикорупційного законодавства.

4. Четверта складова передбачає процедури моніторингу, оцінки виконання та періодичного перегляду АП.

Ця частина набуває особливого значення в контексті 3-річного строку, на який затверджена програма. Адже у разі, якщо оцінка корупційних ризиків була проведена не зовсім вдало або визначені заходи для усунення та мінімізації виявлених ризиків не дали бажаного результату, регулярний моніторинг має це відразу виявити. Також не слід забувати і про необхідність періодичного перегляду АП за результатами моніторингу.

В АП РП визначено відповідальних осіб та щоквартальну періодичність проведення моніторингу. Фактично, структурні підрозділи РахунковоЇ палати протягом п’яти робочих днів після закінчення звітного кварталу повинні подавати до КомісіЇ інформацію про проведені заходи з виконання АП та пропозиціЇ щодо інших заходів із запобігання корупціЇ. Водночас перелік відповідальних осіб у частині оцінки виконання заходів та періодичного моніторингу виконання АП сформований недостатньо чітко («Для оцінки виконання заходів, … структурні підрозділи апарату Рахункової палати ... (...а також інші структурні підрозділи та особи, на яких Рахунковою палатою може бути покладено відповідні обов’язки)... Періодичний моніторинг виконання Антикорупційної програм покладається на зазначені у розділі І Антикорупційної програми, а також інші структурні підрозділи та осіб, на яких Рахунковою палатою може бути покладено відповідні обов’язки»). Отже, необхідно передбачити вичерпний перелік відповідальних осіб.

Оцінка ж виконання повинна здійснюватись Комісією протягом 5 робочих днів після проведення моніторингу за такими критеріями: своєчасність, повнота реалізації та результати здійснення передбачених заходів. При цьому наповнення цих критеріїв не розтлумачено. Звіт про результати реалізації Антикорупційної програми подається Голові РП. Водночас документом чітко не передбачено необхідність оприлюднення Звіту на вебсайті РП. Варто закріпити цю вимогу на рівні АП, адже це сприятиме підвищенню рівня прозорості усього процесу та участі громадськості.

У відкритому доступі наявний звіт про виконання АП та реалізацію визначених у ній заходів у 2019 році (далі – Звіт). Саме цей звіт став одним із джерел інформації для оцінки стану виконання запланованих на 2019 рік заходів.

Формально така структура відповідає вимогам частини другої статті 19 Закону України «Про запобігання корупції», адже в ній розкрито всі елементи, які повинна передбачати антикорупційна програма державного органу. Водночас цей розділ потребує доопрацювання в частині деталізації критеріїв для оцінювання, порядку підготовки змін, періодичності перегляду АКП та суб’єктів, що його можуть ініціювати.

Оцінка виконання заходів щодо усунення виявлених корупційних ризиків

Цей підрозділ відображає оцінку ефективності реалізації заходів, спрямованих на усунення (мінімізацію) виявлених корупційних ризиків в АП за результатами моніторингу стану їх виконання.

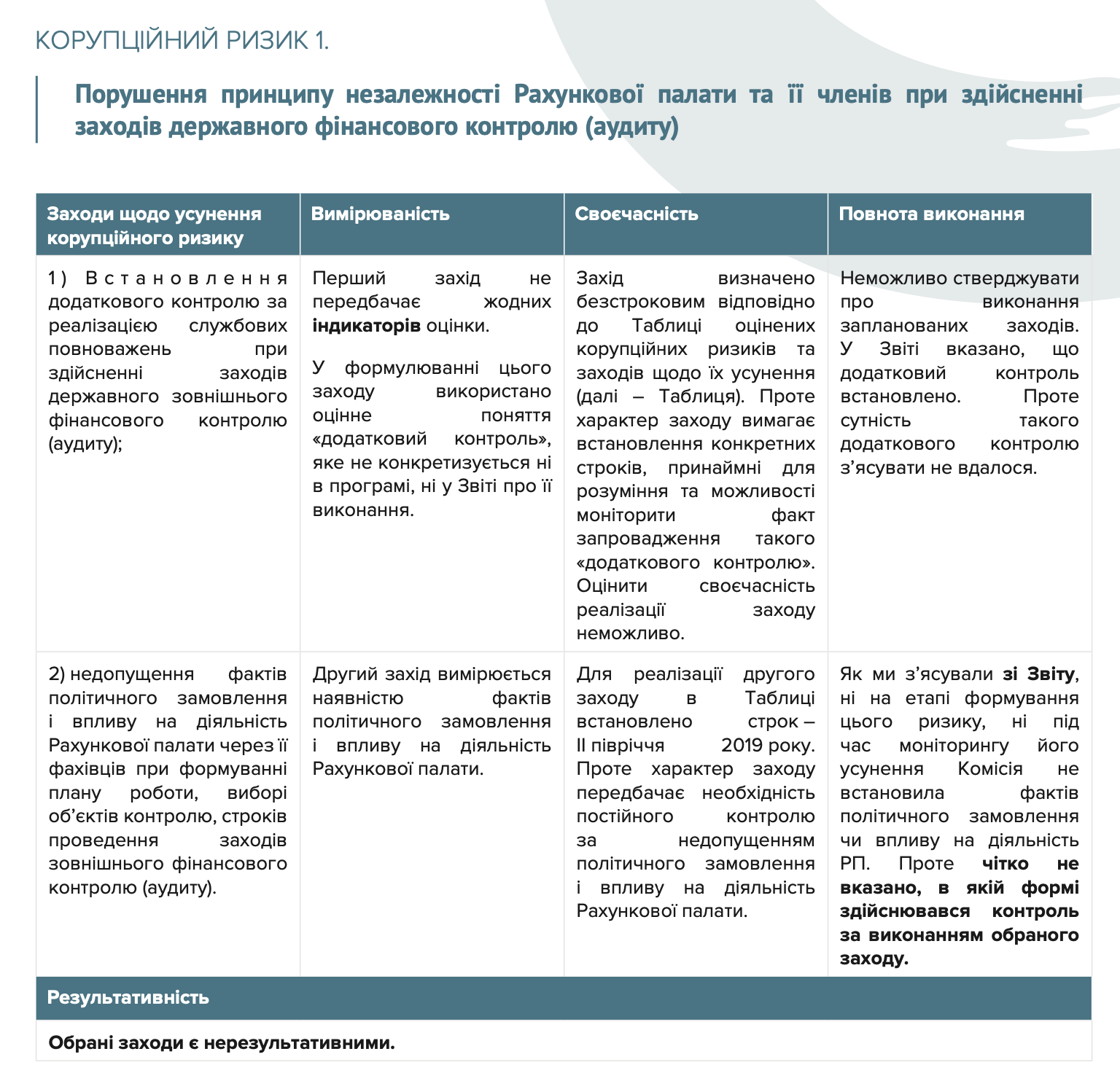

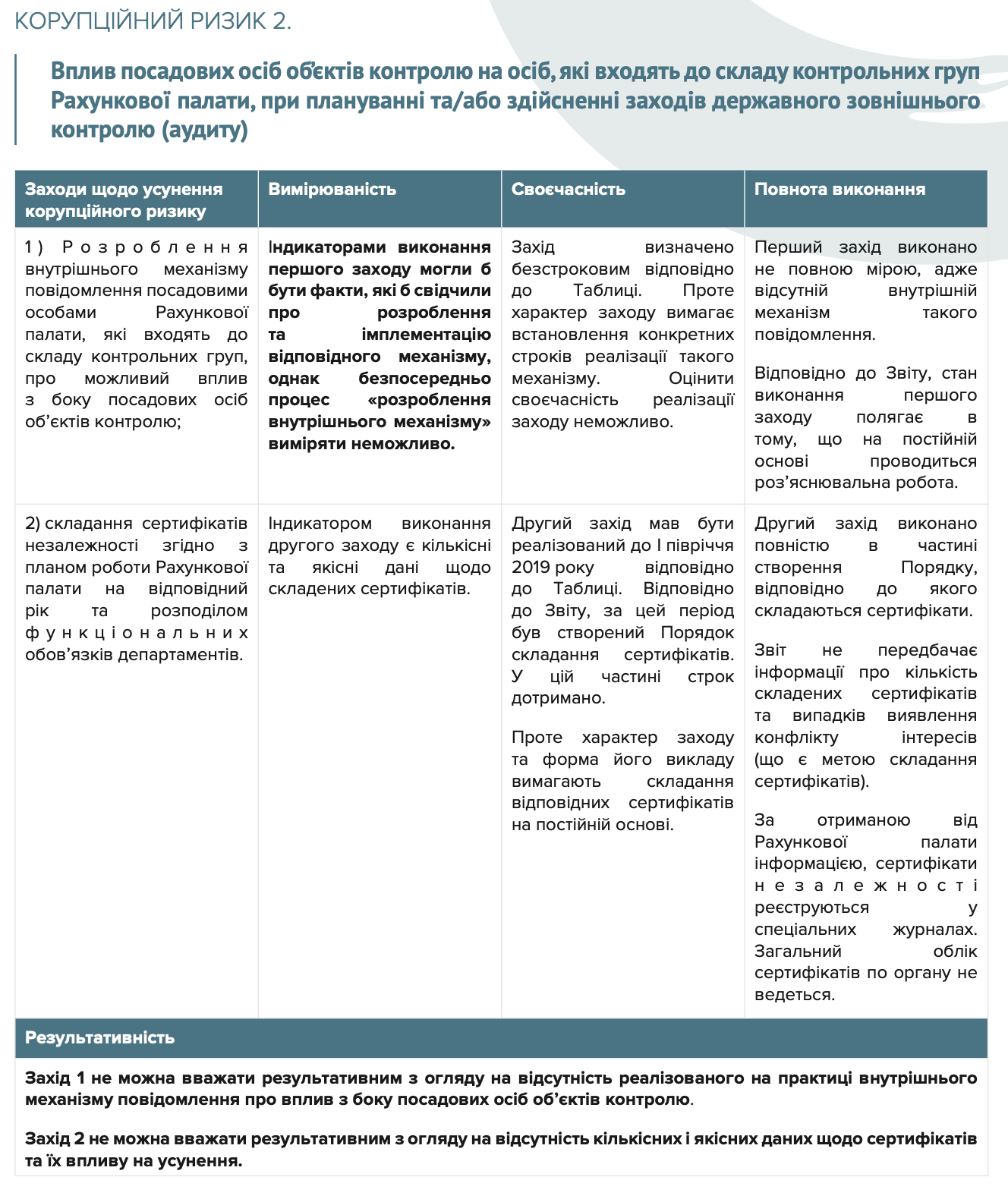

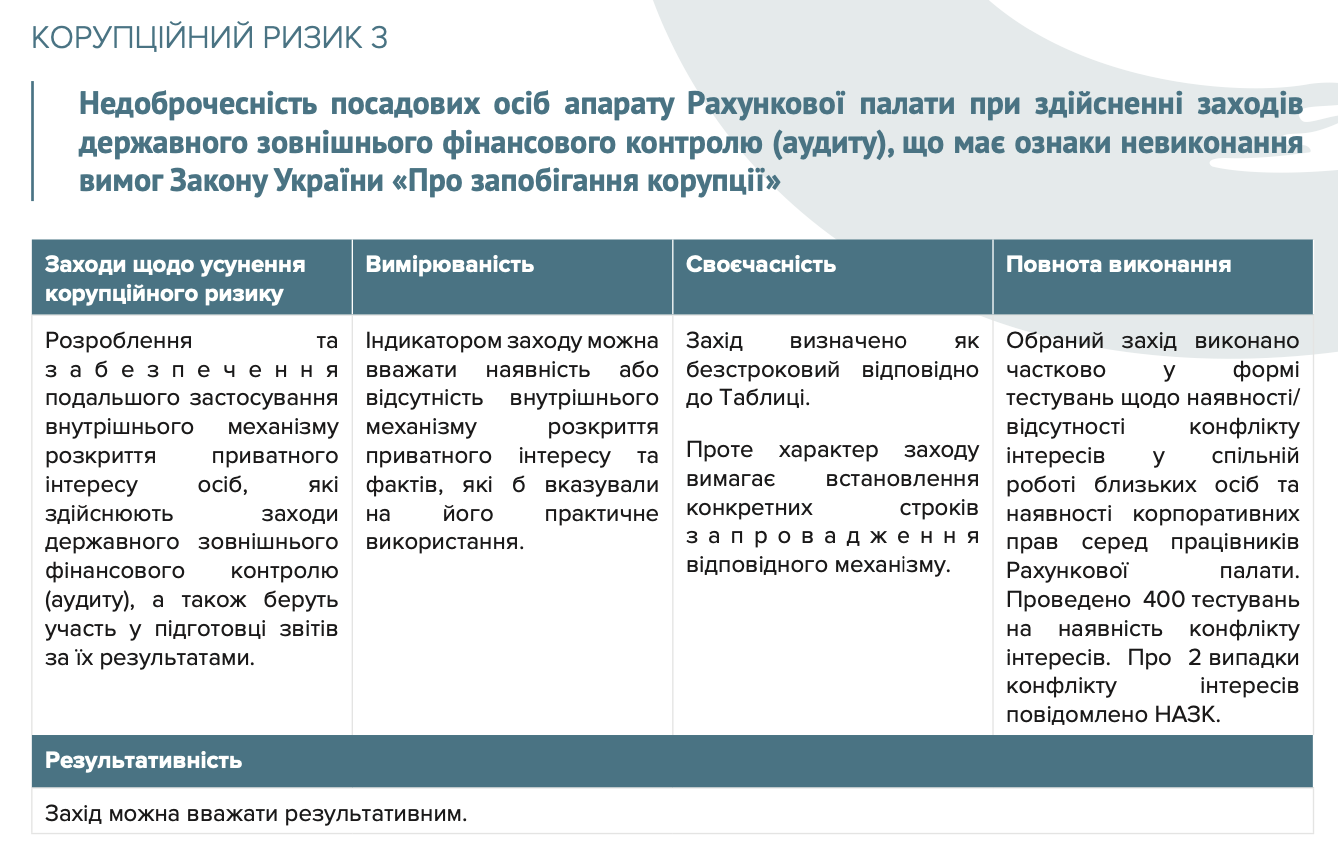

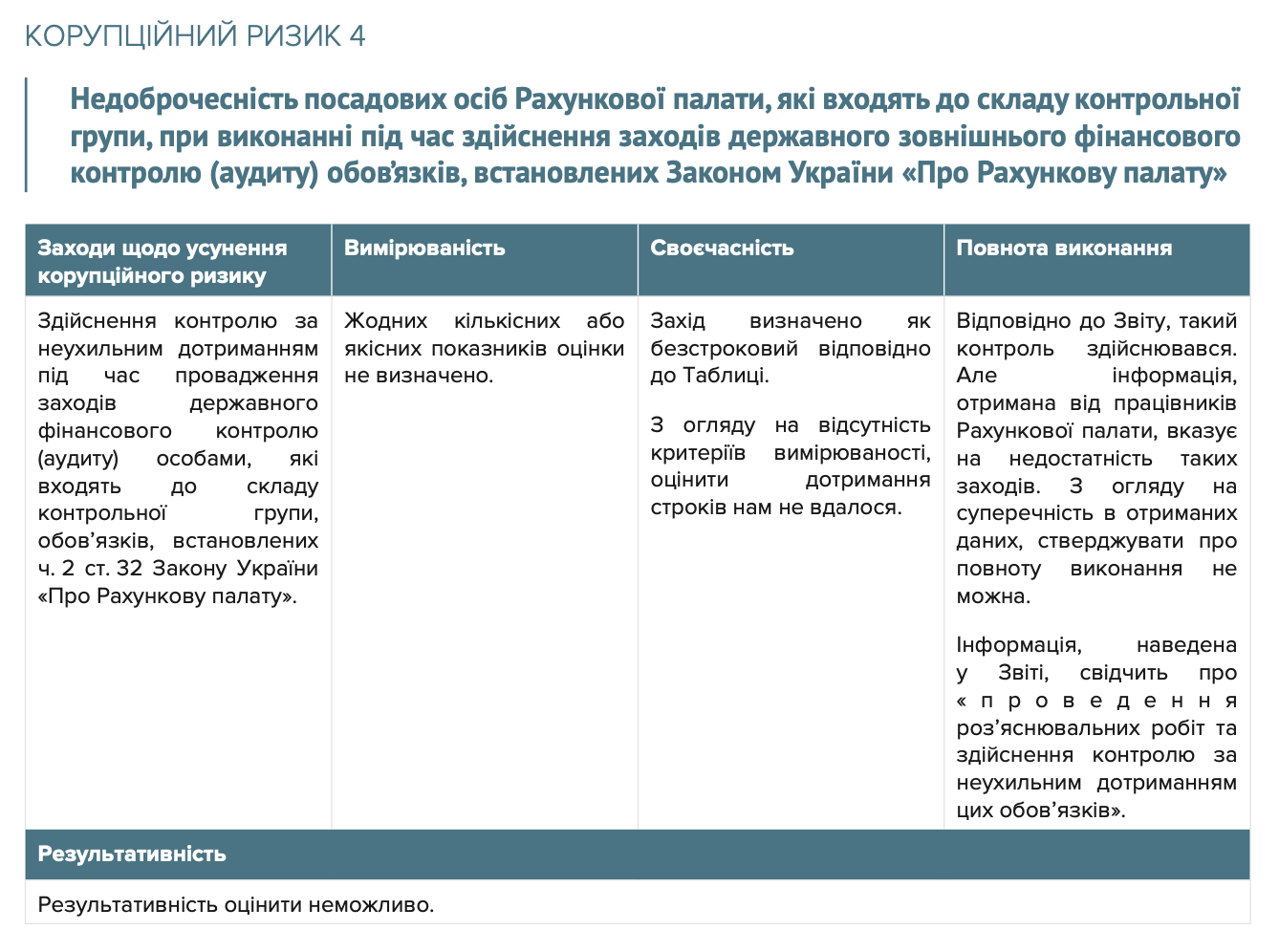

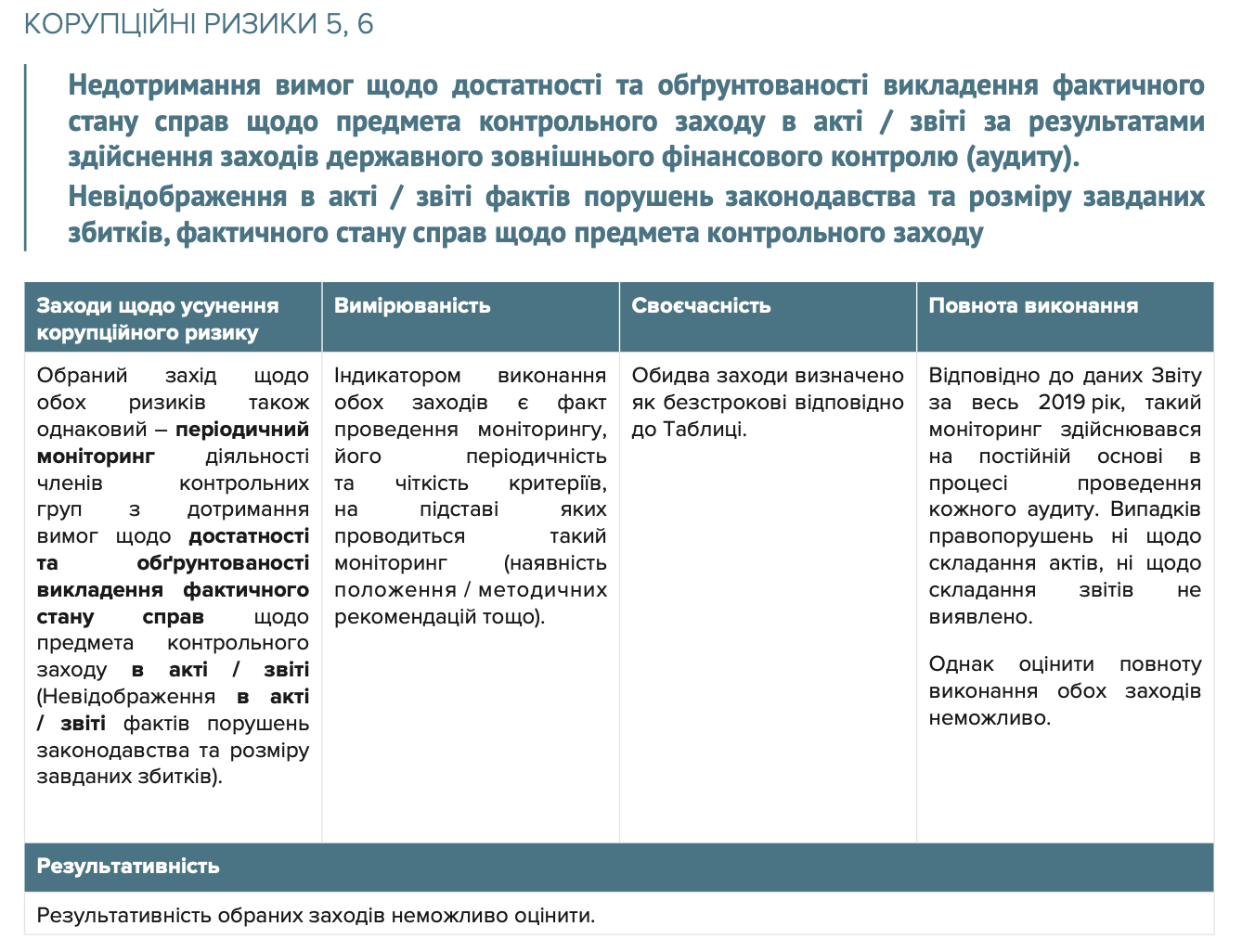

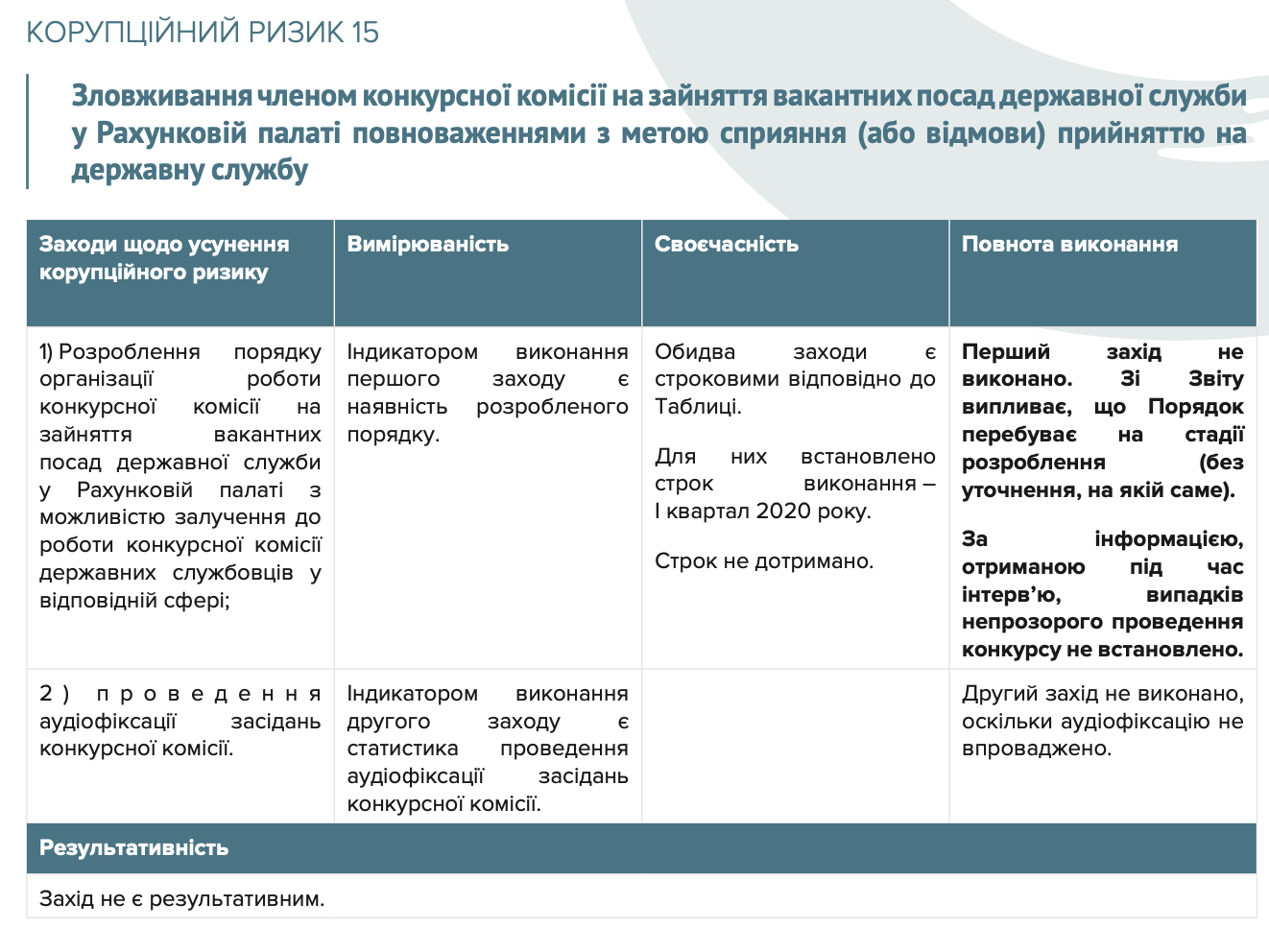

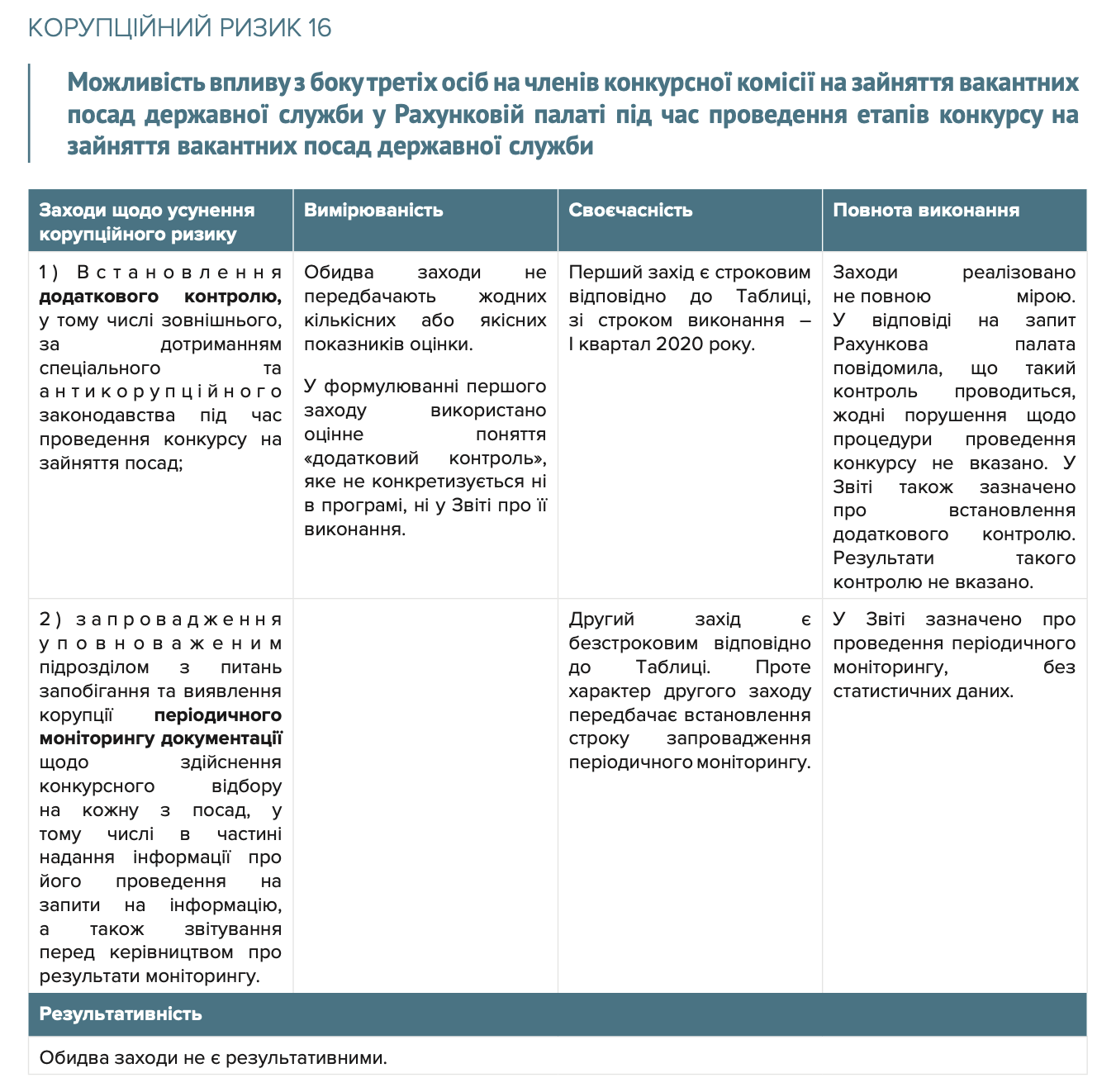

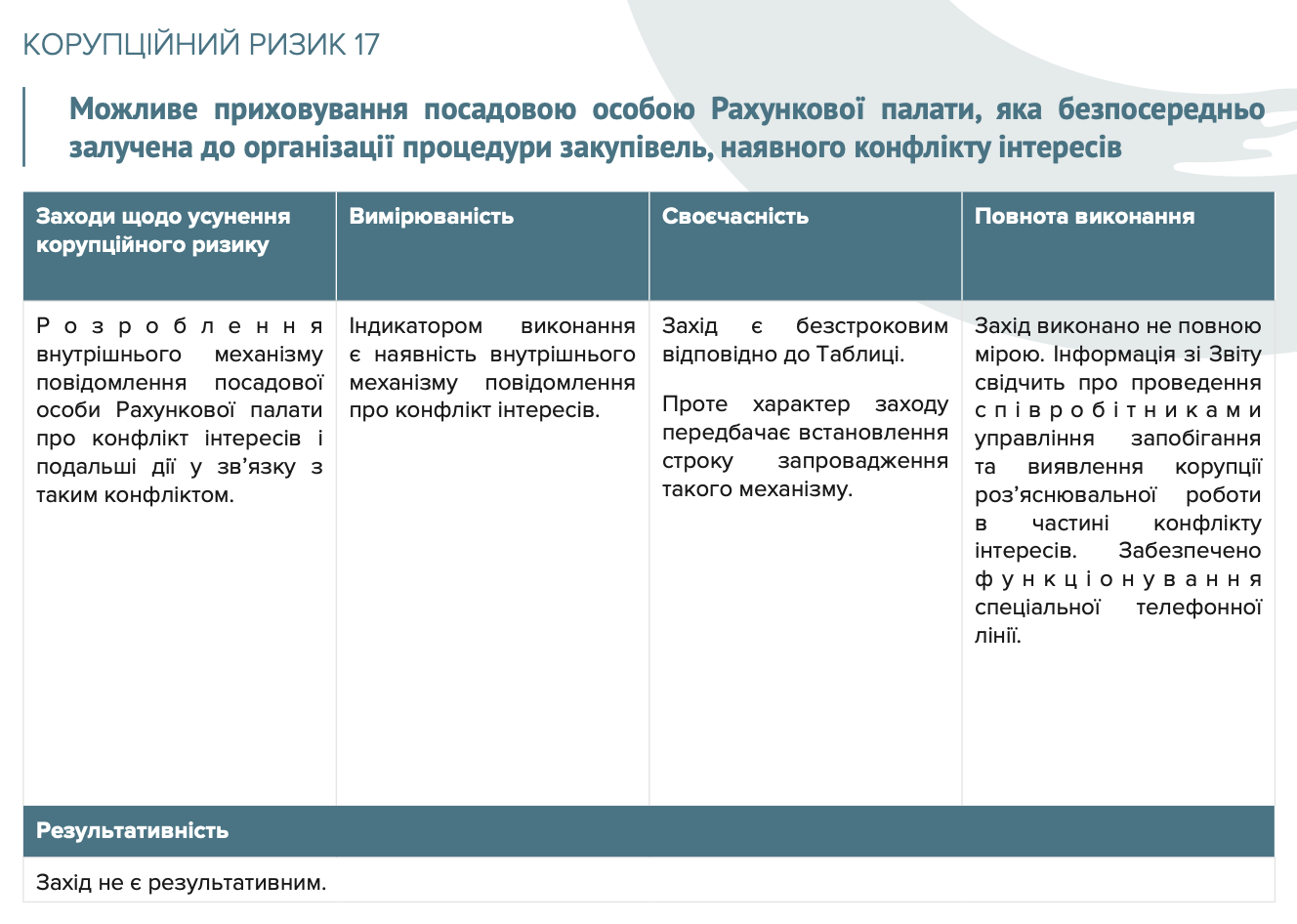

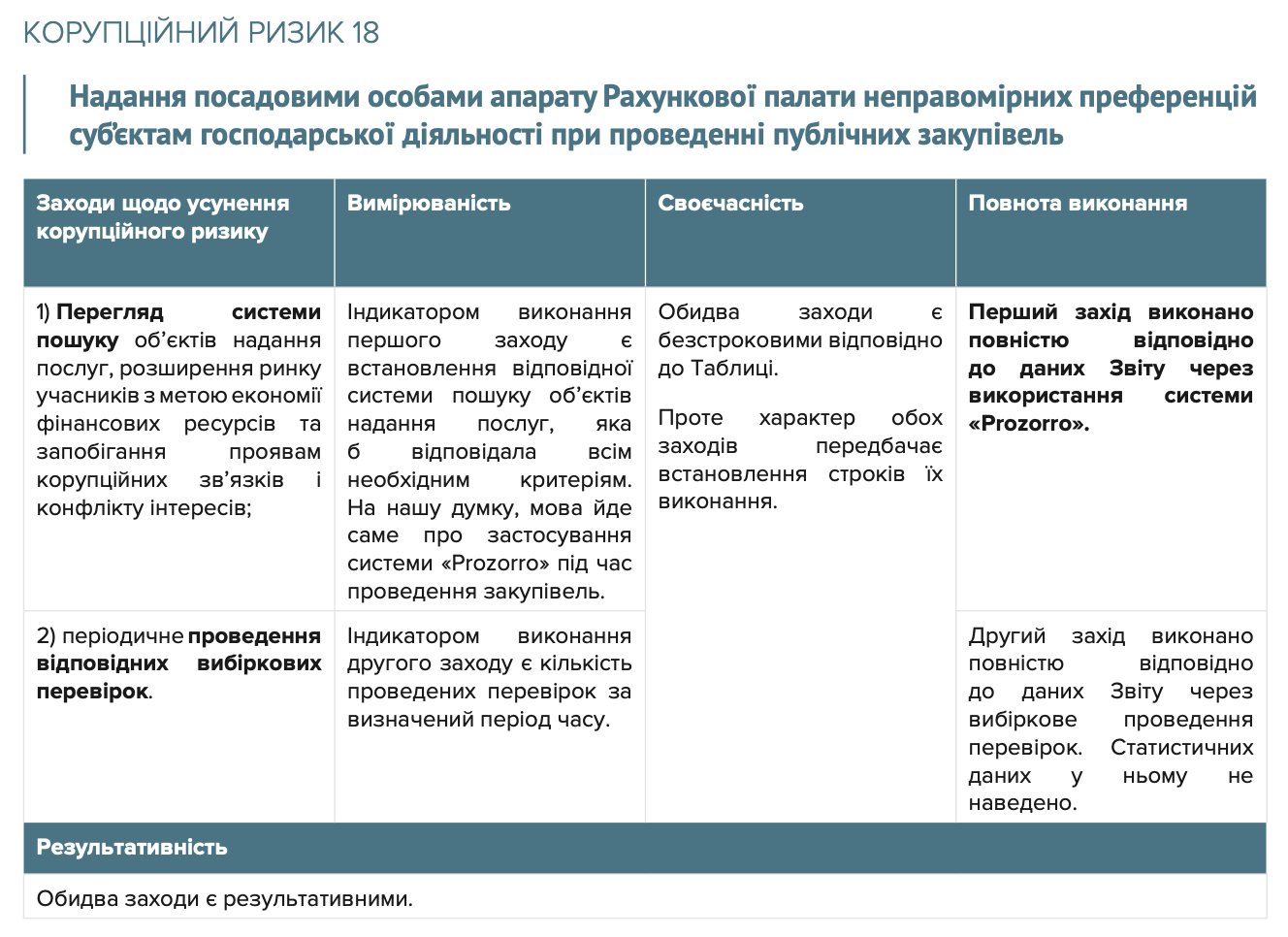

РП за результатами ОКР виявила 20 корупційних ризиків. Сама структура викладення антикорупційної програми свідчить про їх поділ на дві групи, які стосуються:

- Провадження Рахунковою палатою заходів державного зовнішнього фінансового контролю (аудиту) (ризики № 1–9).

- Управління, матеріального забезпечення, кадрової політики Рахункової палати (ризики № 10–20).

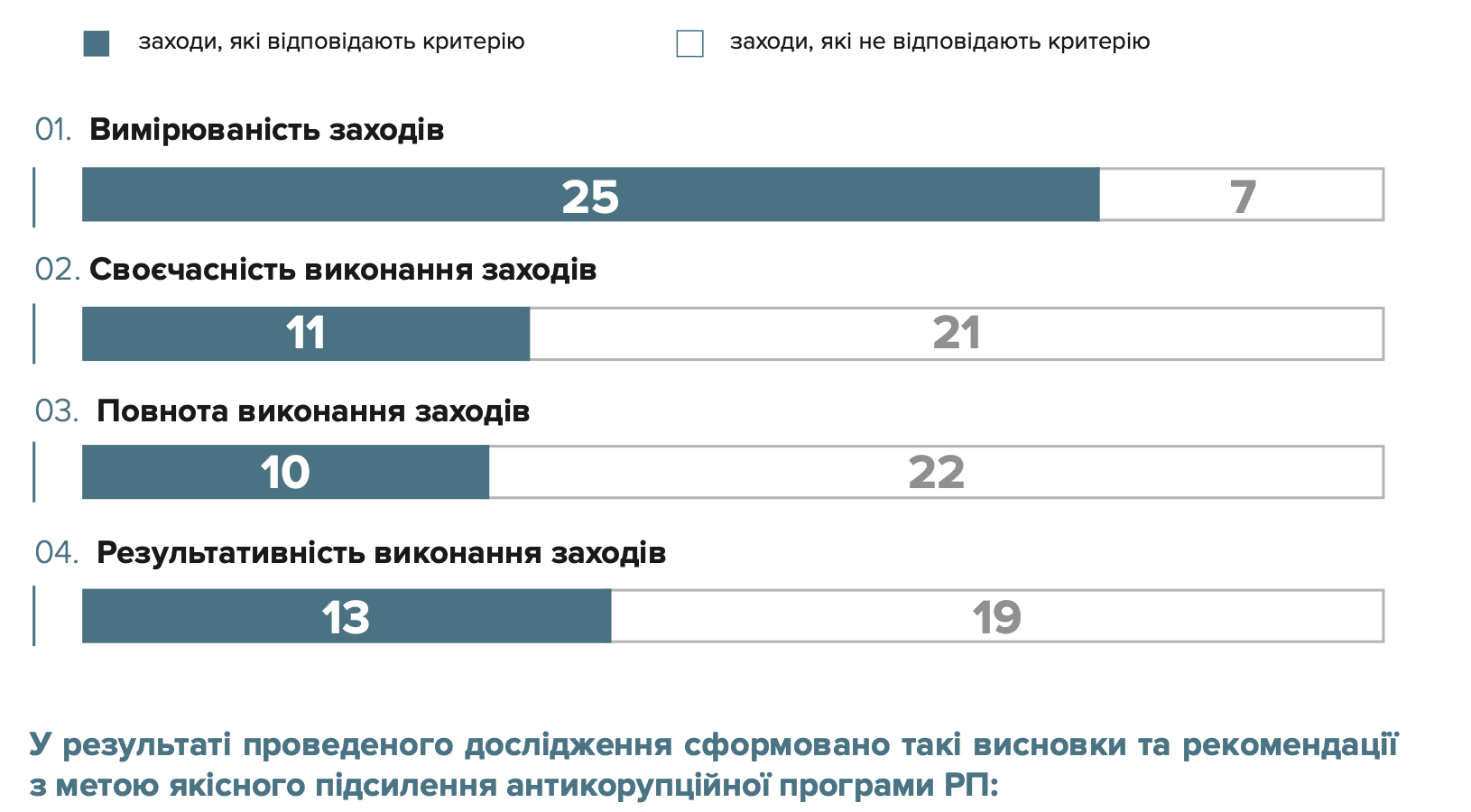

Ми визначили критерії (вимірюваність, повнота, своєчасність та результативність) оцінки ефективності реалізації кожного ризику та заходу, закріплених у чинній антикорупційній програмі.

У результаті оцінювання усі заходи було поділено на ті, які були реалізовані ефективно (заходи та їх реалізація відповідають критеріям вимірюваності, повноти, своєчасності та результативності), недостатньо ефективно (заходи та їх реалізація відповідають не всім зазначеним критеріям) та неефективно (заходи та їх реалізація не відповідають жодному із зазначених критеріїв).

Для проведення такого оцінювання було здійснено аналіз антикорупційної програми РП, нормативних та інших документів, прийнятих на її реалізацію, звітів. Окрім цього, ми підготували та надіслали запити про доступ до публічної інформації та провели низку інтерв’ю з представниками різних структурних підрозділів РП.

Етапність та питання для проведення оцінювання підготовки антикорупційної програми було частково визначено на основі Методології оцінювання корупційних ризиків у діяльності органів влади(22) (зокрема Додаток 2 «Приклади корупційних ризиків, які є характерними для всіх органів влади, а також заходів щодо їх усунення (мінімізації)»),

Методології оцінки антикорупційних програм Центру політико-правових реформ.

Висновки з проведеної оцінки

Розгорнуту оцінку ефективності викладено в Додатку № 1.

Проведений аналіз ефективності виконання кожного з двадцяти корупційних ризиків та тридцяти двох заходів щодо усунення корупційних ризиків дає можливість зробити такі висновки. Заходи поділено на такі категорії:

Після дослідження ідентифікованих корупційних ризиків та заходів варто зазначити таке:

А) Процес ОКР мав недоліки, які вплинули на формування таблиці оцінених корупційних ризиків і обраних заходів для їх усунення (мінімізації). Першою характерною проблемою цього етапу було недосконале визначення об’єктів ОКР. Відповідно, не було охоплено ризики, пов’язані з діяльністю всіх структурних підрозділів (департаментів, управлінь), що діють у РП. Залучення представників ключових структурних одиниць РП до такої оцінки могло б сприяти більш досконалому визначенню об’єктів оцінки ОКР та ширшому покриттю можливих корупційних ризиків з їх подальшим усуненням (мінімізацією).

Окрім представників різних департаментів та управлінь, до ОКР не були запрошені і зовнішні учасники (органи та організації, які співпрацюють з РП, громадськість, профільні експерти). Більш інклюзивний процес із залученням зовнішніх фахівців до проведення ОКР міг би посприяти вищій якості та об’єктивності проведення ОКР, забезпечити більшу прозорість усіх пов’язаних із цим процесів, підвищити довіру до результатів ОКР. Усе це впливає на реалістичність, релевантність та повноту ідентифікованих корупційних ризиків, а також розуміння потенційного впливу заходів щодо усунення (мінімізації) корупційних ризиків. Залучення малої кількості осіб до здійснення ОКР не відповідає масштабу органу та чисельності його співробітників та повноваженням, що на нього покладені. Наслідком цього стало залишення поза увагою проведеної ОКР певних корупційних ризиків. Їх відсутність вплинула як на результати проведеної оцінки, так і на якість самої АП.

Б) Відсутність «baselines». Як випливає з усієї отриманої інформації, для оцінки ризиків не завжди враховувалися поточні показники та конкретна інформація щодо наявних проблем. Як наслідок, це унеможливило оцінку динаміки та результативності їх вирішення. Більше того, враховуючи цей факт, важко визначити, на які ризики слід було спрямовувати сили і ресурси насамперед, а на які пізніше, враховуючи 3-річний період реалізації антикорупційної програми. Таким чином, це не могло позитивно вплинути на визначення заходів щодо усунення (мінімізації) ідентифікованих ризиків та на подальший моніторинг результатів їх впровадження.

В) Застосування різних підходів до визначення ризиків. Ідеться, насамперед, про змішування понять корупційного ризику та чинника корупційного ризику (притаманно 5 корупційним ризикам (№ 3, № 4, № 12, № 13, № 14)). Наслідком цього є ризик обрання неефективних заходів щодо усунення (мінімізації) цих корупційних ризиків, що й відбулося. Наприклад, недоброчесність посадових осіб апарату Рахункової палати під час прийняття рішень про списання матеріальних цінностей (ризик № 13) неможливо усунути лише шляхом включення працівника уповноваженого підрозділу з питань запобігання та виявлення корупції до складу комісій зі списання основних засобів. А ризик № 4 охоплює широке коло вимог Закону України «Про запобігання корупції», половина з яких не відображена у відповідних заходах щодо його усунення.

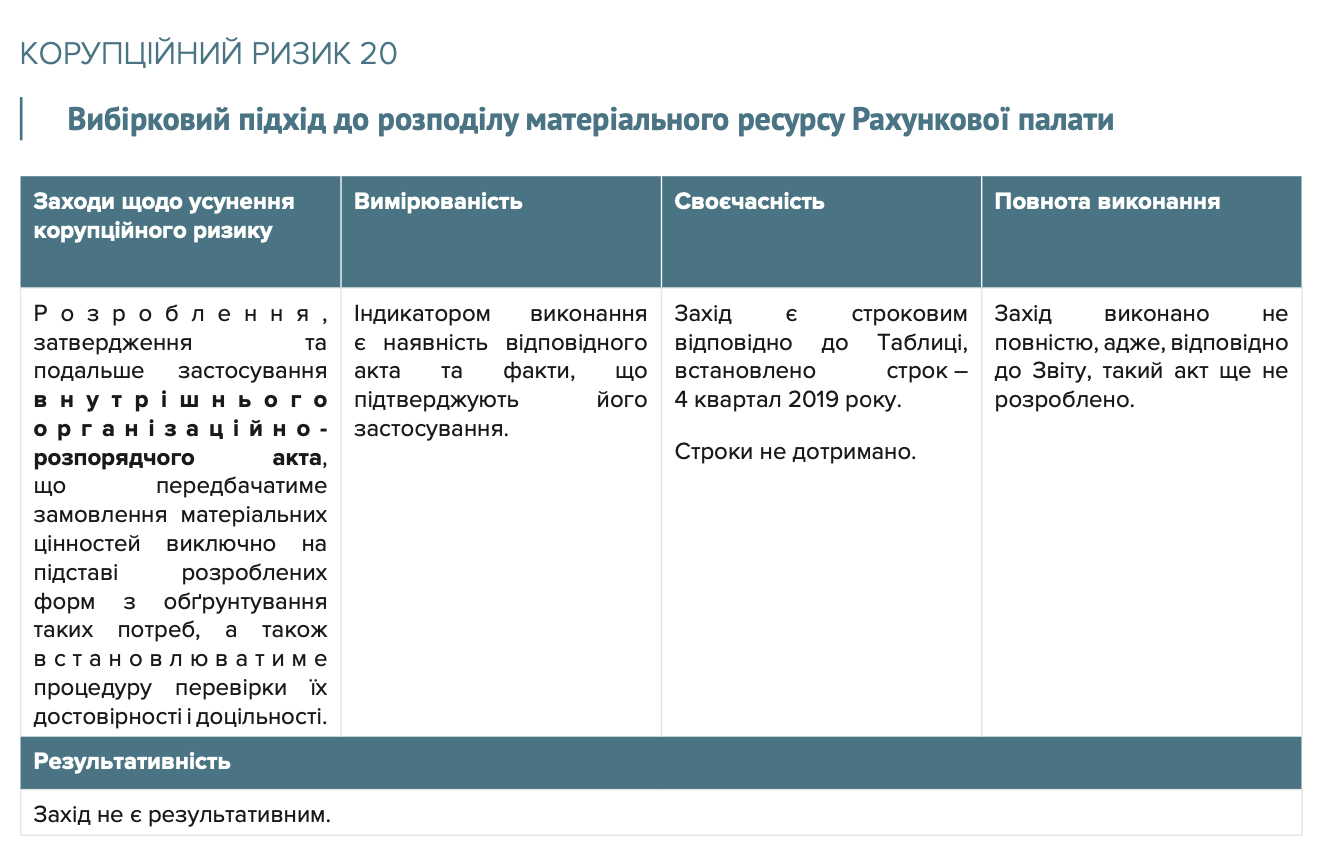

Г) Дублювання ризиків. Наприклад, ризик № 12 «Недоброчесність посадових осіб апарату Рахункової палати під час використання матеріальних ресурсів» та ризик № 20 «Вибірковий підхід до розподілу матеріального ресурсу Рахункової палати». Цевпливає на реалізацію заходів щодо їх усунення (мінімізації), які є схожими. Більше того, вони навіть не структуровані за об’єктами ОКР і містяться в різних частинах таблиці оцінених корупційних ризиків.

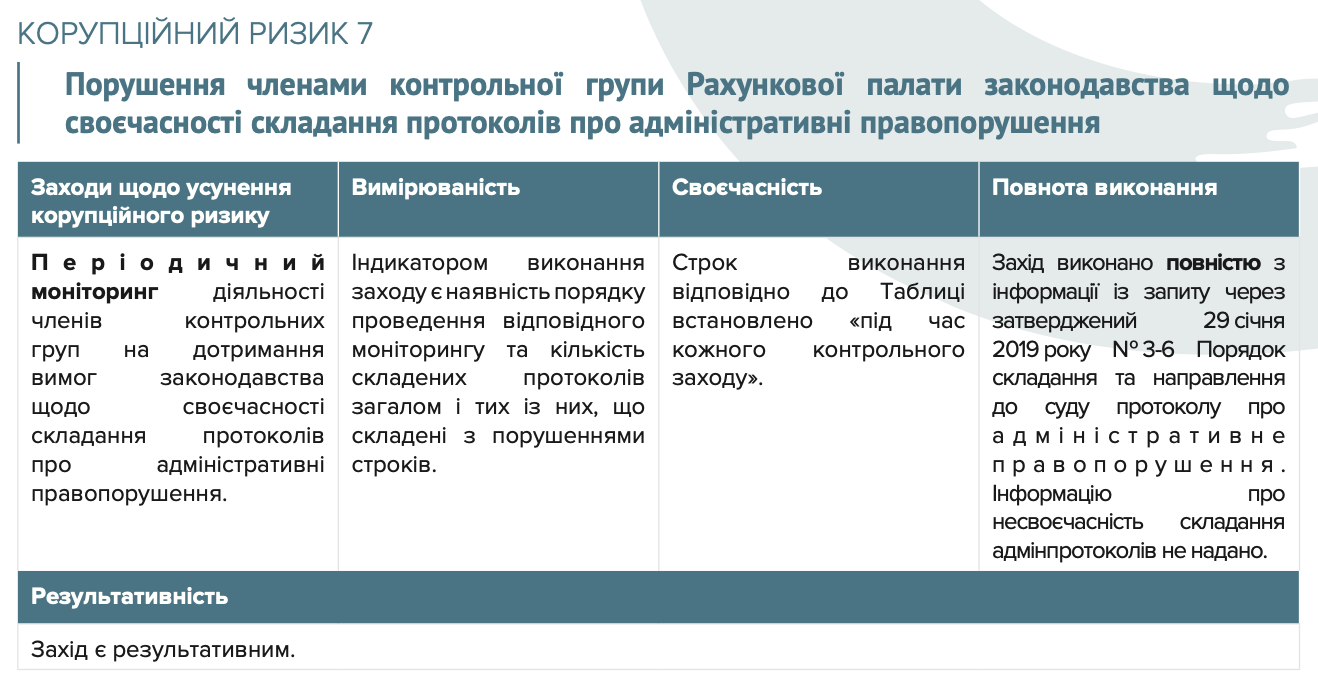

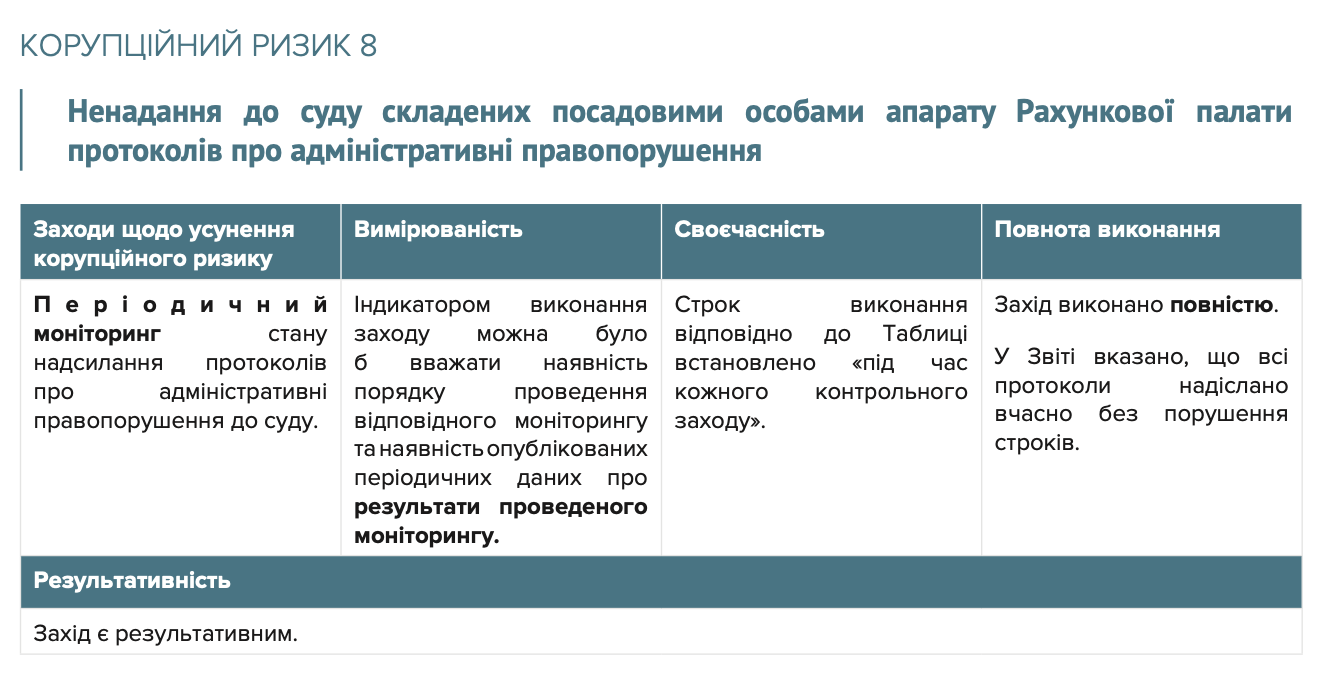

Д) Деякі ризики доцільно об’єднати, адже вони доволі часто стосуються одних і тих самих правовідносин (ризики № 7 і № 8 – щодо складання та надсилання адмінпротоколів; ризики № 12, № 13 і № 20 – щодо розподілу матеріальних ресурсів; ризики № 15 і № 16 – порядку проведення конкурсу; ризики № 17 і № 18 – проведення публічних закупівель). Відсутність об’єднання істотно впливає на обрані заходи щодо усунення (мінімізації) цих ризиків, особливо у випадках, коли вони дублюються.

Е) Відсутність зв’язків між заходами корупційних ризиків та чинниками корупційних ризиків. Логіка визначення заходів полягає в тому, що після виявлення ризику необхідно зрозуміти причини його виникнення. Таким чином формуються чинники корупційного ризику. А заходи, своєю чергою, повинні впливати на ці чинники, чим нівелювати причини, які породжують ризик. Найкращим варіантом є відповідність одного заходу одному чиннику. У ситуаціях, коли чинники усунути неможливо, варто говорити про так званий «залишковий ризик», який усунути неможливо. Наразі ж заходи антикорупційної програми РП не завжди кореспондують чинникам корупційного ризику.

Є) Не всі заходи мають причинно-наслідковий зв’язок з ідентифікованими ризиками. Наприклад, ризик № 14 щодо недоброчесності посадових осіб апарату Рахункової палати під час опрацювання запитів на публічну інформацію та звернень громадян містить один із заходів щодо його усунення, що полягає в запобіганні випадкам неоприлюднення звітів і рішень Рахункової палати, що прямо цього ризику не стосується. Проблема вбачається в неналежному визначенні чинників корупційних ризиків, які є «містком» між ризиками та заходами. Заходи ж, своєю чергою, мали би бути спрямовані на усунення безпосередньо чинників корупційних ризиків.

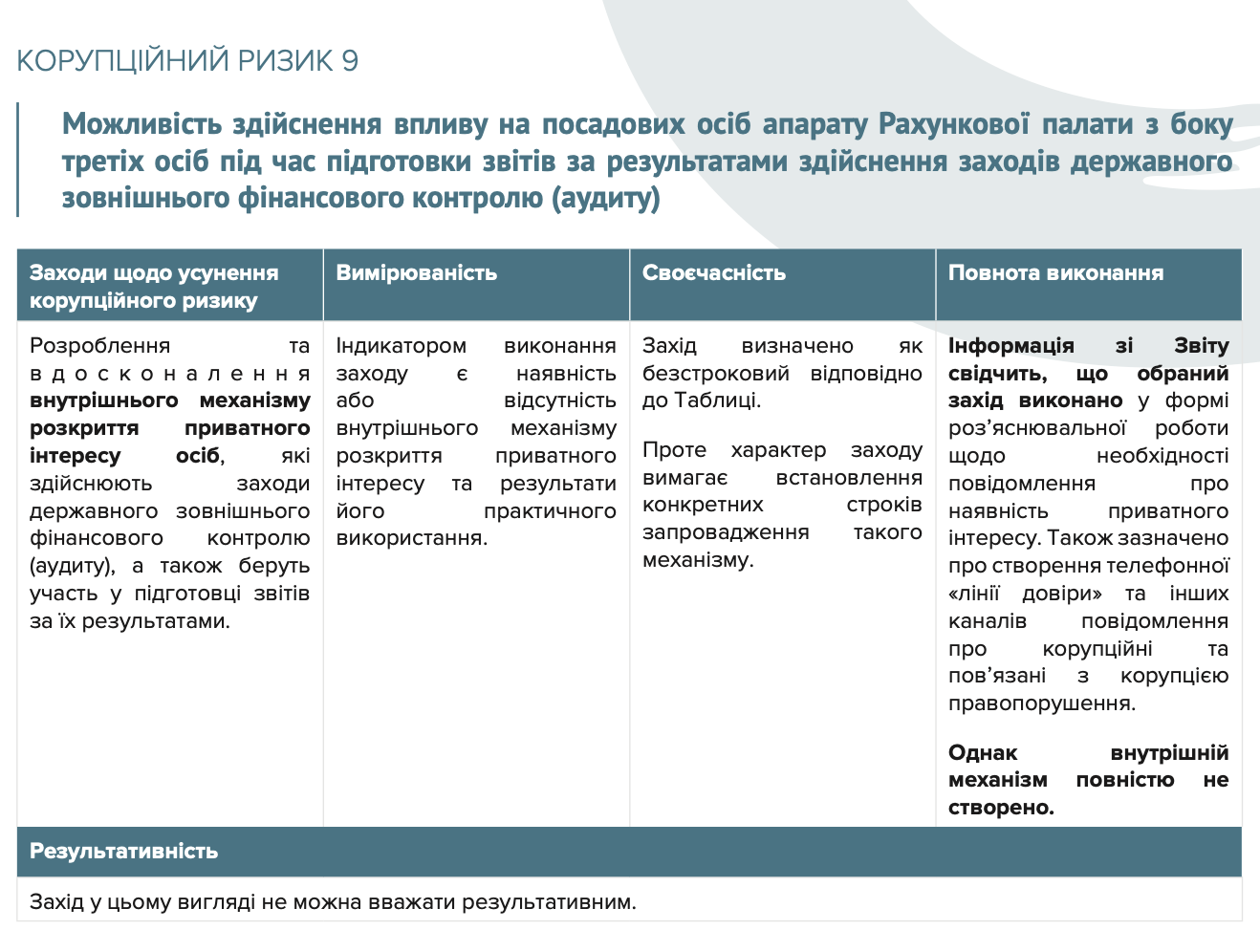

Ж) Деякі заходи дублюються, що ускладнює розуміння їхньої ефективності. Наприклад, це стосується заходів щодо усунення корупційних ризиків № 3 і № 9, які є схожими, що ставить під сумнів необхідність існування обох ризиків одночасно. У доповнення, багато заходів спрямовані на усунення (мінімізацію) одного й того самого явища, наприклад, конфлікту інтересів. Водночас щоразу сутність «механізму повідомлення про розкриття приватного інтересу» визначається по-різному. Однак усунення конфлікту інтересів є універсальним заходом, і його можливо реалізувати в єдиному зрозумілому порядку щодо багатьох ризиків у діяльності Рахункової палати.

Оцінюючи кожен з обраних нами критеріїв, які лежать в основі оцінки ефективності, ми встановили такі закономірності:

Багато із заходів щодо усунення корупційних ризиків не містять індикаторів, необхідних для оцінювання їх виконання. Під час визначення заходів використовуються неконкретні поняття («додатковий контроль», «вибірковий контроль», «періодичний моніторинг»), кожне з яких не надає можливості оцінити ні його зміст, ні форму виконання.

Як наслідок, неможливо оцінити, що ж змінилося внаслідок проведення таких видів контролю або моніторингу, чи взагалі ці заходи відбувалися. Аналіз звітів також не дає можливості їх оцінити, адже вони також оперують оцінними поняттями, без наведення жодних фактичних даних, що вказували б на їх реалізацію.

Цей критерій має особливе значення для можливості оцінити стан виконання АП, водночас саме недоліки, пов’язані з ним, супроводжували переважну більшість корупційних ризиків та заходів для їх усунення (мінімізації). Більше того, це й вплинуло на якість виконання таких «розмитих» заходів, що було підтверджено у відповідях на наші запити (неможливості надати фактичні дані щодо цих заходів).

Багато із заходів вимірюються шляхом розроблення акта або внесення змін до певного виду акта (порядку, методології тощо). Такий підхід є прийнятним, хоча і не ідеальним, адже, крім прийняття акта, має бути здійснений ще комплекс дій, спрямований на його імплементацію. Водночас навіть для прийняття акта часто не встановлено строки, що сприяло невиконанню таких заходів у розумні строки (станом на кінець другого року реалізації антикорупційної програми).

Більшість із заходів не містять строку виконання. Вказується, що вони підлягають виконанню «постійно», що є недоцільним для багатьох заходів, зважаючи на їхній характер. Наприклад, розроблення методології антикорупційної експертизи відповідно до антикорупційної програми є безстроковим заходом. Водночас розроблення методології має передбачати чіткий строк для розроблення і затвердження. Для деяких заходів (наприклад, щодо заходів на усунення корупційних ризиків № 13, № 20), хоч і встановлено строк виконання, однак його не дотримано. А в інших випадках, навпаки, встановлюється конкретний строк для виконання заходів, але їхній характер вимагає їх постійної реалізації. Наприклад, недопущення фактів політичного замовлення і впливу на діяльність Рахункової палати потребує постійного контролю, а не лише протягом півріччя (ризик № 1). Відповідно, під час визначення строків виконання багатьох заходівбуло допущено помилки, що негативно вплинуло на виконання цих заходів.

Відсутність чітких критеріїв оцінювання (про що було зазначено під час розгляду вимірюваності заходів) з урахуванням нечіткого визначення заходів призводить до неможливості оцінити повноту їх виконання. Важливо, що у Звіті згадано про різноманітні показники виконання, однак за умови нечіткості критеріїв, навіть з урахуванням цих даних, оцінити, як виконано заходи – повною мірою / не повною мірою, – не видається можливим. Брак індикаторів ускладнює процес оцінювання.

Результативність реалізації обраних заходів під час проведеної нами оцінки ми розуміли як збіг очікуваних результатів з отриманими. Під очікуваним результатом ми розуміємо усунення (мінімізації) ідентифікованого корупційного ризику шляхом практично реалізованих заходів.

Найбільшою перепоною для оцінки результативності є вже згадана нами відсутність інформації про початкові лінії («baselines») станом на початок формування антикорупційної програми. Нам не відомо, яка причина включення того чи іншого ризику в цю таблицю, які результативні показники в діяльності Рахункової палати або інші об’єктивні факти призвели до того, що окремий корупційний ризик було внесено до Таблиці. Ні відкрита інформація, ні відповіді членів комісії з оцінки корупційних ризиків не містили кількісних та якісних показників, які б можна було взяти за основу для такої оцінки кожного з ідентифікованих корупційних ризиків. Ні на етапі моніторингу та звітування, ні у відповідях на запити щодо цих ризиків така інформація не з’явилася. Тому порівняти отриманий результат з тим, що було до впровадження окремих заходів, і оцінити прогрес у багатьох випадках було неможливо.

Більше того, результативність безпосередньо пов’язана з вимірюваністю та строковістю обраних заходів. Невідповідність цим критеріям ще більше ускладнила оцінку результативності.

Тому наше оцінювання відбувалося лише щодо тих ризиків і заходів, які були визначені правильно, і найчастіше стосувалося прийняття або затвердження порядків, документів тощо.

Недостатню увагу приділено процесу проведення аудиту та діяльності членів Рахункової палати.

(22) Про затвердження Методології оцінювання корупційних ризиків у діяльності органів влади : Рішення НАЗК від 02.12.2016 № 126 // База даних «Законодавство України» / Верховна Рада України.

Розділ ІІІ

Шляхи удосконалення антикорупційної програми в частині корупційних ризиків та заходів щодо їх усунення

Третій розділ розкриває основні етапи проведення аудиту як ключової функції Рахункової палати та корупційні ризики, які їх супроводжують та не увійшли в АП. Визначення цих ризиків дасть змогу удосконалити антикорупційну програму РП.

Оцінка виконання АП РП показала, що як процес ОКР, так і більшість визначених заходів з їх усунення (мінімізації), разом з подальшим їх виконанням, виявилися недостатньо ефективними. З огляду на це, не маючи на меті замінити повноцінну ОКР та враховуючи наявний досвід, ми провели антикорупційну експертизу нормативних актів, що регулюють діяльність РП, зокрема Закону України «Про Рахункову палату» та Регламенту Рахункової палати. Основна мета – виявити ті ризики, що не увійшли в таблицю ідентифікованих ризиків, але мають істотний вплив на ефективність реалізації внутрішньої антикорупційної політики органу.

Відповідно до рекомендацій і НАЗК, і громадських експертів, основним завданням під час ОКР та підготовки антикорупційної програми є постійна увага до основних функцій органу(23), (24). Інакше весь цей процес може виявитися неефективним, а ресурси, спрямовані на його реалізацію, – витраченими марно. Водночас у результаті проведення експертизи зазначених вище актів ми виявили, що АП РП бракує системного підходу до процесу і виявлення, і реалізації її основної функції – контролю за надходженням коштів до Державного бюджету України та їх використанням. Це було додатково підтверджено в процесі низки інтерв’ю з працівниками РП. Ця функція реалізується за допомогою проведення заходів державного зовнішнього фінансового контролю (аудиту).

Вже ідентифіковані ризики та заходи для їх усунення (мінімізації) охоплюють частину процедури проведення аудиту. На нашу думку, причина цього – відсутній комплексний поетапний аналіз усієї процедури аудиту, що допоміг би ідентифікувати більше ризиків у процесі його проведення.

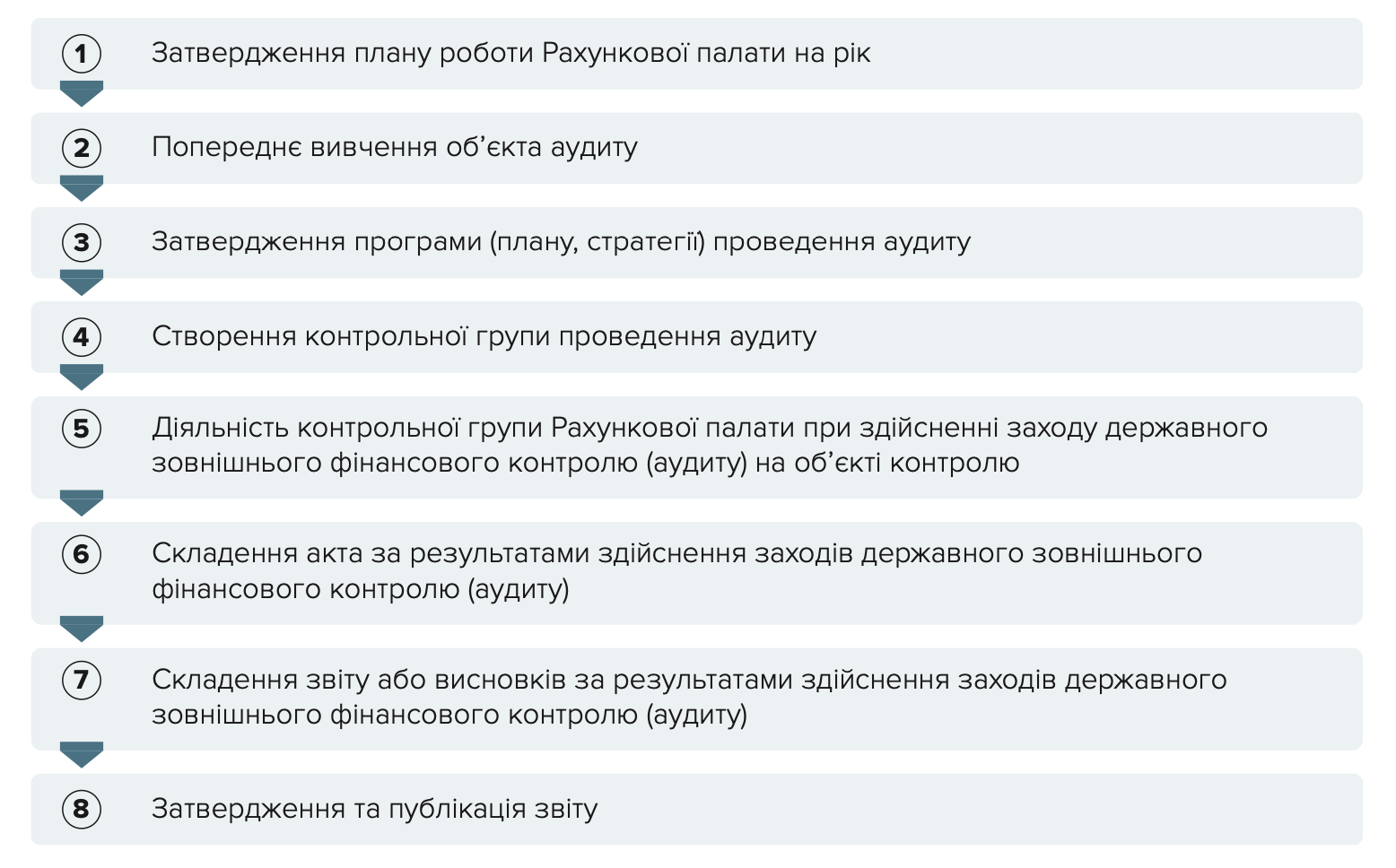

У майбутньому під час визначення спеціальних ризиків (притаманних суто РП) доцільно враховувати кожен етап процедури проведення аудиту, який відображений у Регламенті Рахункової палати (Регламент). Для ілюстрації ми наводимо лише частину найбільш можливих ризиків на кожному з етапів проведення аудиту, які вдалося виявити з огляду на проведений аналіз та інтерв’ю з посадовими особами.

Процедуру аудиту умовно можливо зобразити за такою схемою:

1. Затвердження плану роботи Рахункової палати на рік

Відповідно до Регламенту кожен член РП надає свої пропозиції до плану роботи на рік, після чого на засіданні Рахункової палати відбувається його затвердження. Пропозиції формуються відповідно до Порядку планування роботи в Рахунковій палаті для того, аби цей процес був прозорим і передбачуваним. Водночас такий порядок ще не затверджений, згідно з наявною інформацією, його планували затвердити на засіданні РП до 31.12.2020. Таким чином кожен член РП на власний розсуд формує пропозиції (нерідко без належного обґрунтування) до плану роботи на рік. Відсутність порядку створює дискреційні повноваження для всіх членів РП. Більше того, публічна критика, спрямована на РП, нерідко стосується саме цього етапу (перевірка відбувається щодо конкретних органів декілька разів поспіль, не завжди зрозумілі підстави для визначення черговості перевірок тощо).

2. Попереднє вивчення об’єкта аудиту

Підготовка інформації для члена РП здійснюється на підставі виданого ним доручення для виконання повноважень члена РП та здійснення заходу державного зовнішнього фінансового контролю (аудиту). Також на цьому етапі готується проєкт програми (плану, стратегії) проведення аудиту.

3. Затвердження програми (плану, стратегії) проведення аудиту

Фактично, ця програма передбачає алгоритм проведення аудиту. Вимоги до

складання, оформлення та внесення змін до програми (стратегії, плану) аудиту мають визначатися Порядком складання програми (стратегії, плану) проведення заходу державного зовнішнього фінансового контролю (аудиту). Затверджує програму (стратегію, план) член Рахункової палати, відповідальний за здійснення аудиту. Однак цей Порядок ще не затверджений і має стати складовою комплексного Порядку здійснення Рахунковою палатою аудиту ефективності, який за інформацією із відповіді на наш запит перебуває на розгляді членів Рахункової палати (01.10.2020).

Відсутність цього порядку призводить до різних підходів до складання документів проведення заходів аудиту. У результаті, такі програми відрізняються рівнем деталізації (іноді вони дуже загальні, що в подальшому унеможливлює твердження про невиконання, недосягнення мети аудиту тощо, а іноді більш конкретизовані), а також змістом інформації, яка в них міститься.

Отже, члени РП можуть по-різному підходити до складання цих документів, що надає їм, з одного боку, широкі дискреційні повноваження, а з іншого – не сприяє уніфікованому та зрозумілому підходу до формування програми (стратегії, плану).

Різні підходи до складання таких програм мають наслідком різний за обсягом та глибиною проведення аудит (наприклад, аудит ефективності використання коштів державного бюджету, виділених Державній службі України з надзвичайних ситуацій на придбання пожежної та іншої спеціальної техніки вітчизняного виробництва, звіт за результатами якого затверджено Рішенням Рахункової палати № 6-4 від 19.03.2019, та аудит ефективності використання коштів державного фонду регіонального розвитку, звіт за результатами якого затверджено Рішенням № 7-1 від 26.03.2019).

4. Створення контрольної групи проведення аудиту

Склад контрольної групи визначає якість та об’єктивність проведення аудиту.

Член РП уповноважений формувати склад контрольної групи. І, як показує практика, ці повноваження характеризуються надмірною дискрецією. Адже вимоги до складу групи чітко не визначені, хоча й існують загальні правила щодо її формування. Формування складу групи відбувається відповідно до зайнятості працівників, а керівником може бути особа, що до цього підтвердила свою професійну компетентність участю в не менше ніж 10 заходах державного зовнішнього фінансового контролю (аудиту). З огляду на те, що майже всі аудитори брали участь у 10 і більше аудитах, ці вимоги можна вважати доволі загальними.

Більше того, як нам було підтверджено в інтерв’ю, кожен член застосовує власний підхід та власне бачення під час формування контрольної групи, що в майбутньому впливає на якість проведеного аудиту. Внаслідок цього вже виникали ситуації, за яких член Рахункової палати визначав керівником контрольної групи підлеглого, а рядовим членом контрольної групи – керівника відповідного структурного підрозділу РП. У результаті менш досвідчені особи, фактично, стають керівниками контрольної групи і несуть юридичну відповідальність за результати проведеного аудиту, а їхні юридичні керівники – їхніми підлеглими. Отже, може виникати ризик збільшення залежності від вказівок члена Рахункової палати через пряме підпорядкування йому.

Такий підхід не виключає обрання членів контрольних груп на підставі так званого критерію «лояльності», що теж впливає на якість проведеного аудиту в майбутньому. Це все описує проблему залежності державних службовців Рахункової палати від її членів, межі якої чітко не врегульовано.

Іншою проблемою, яка виникає на цьому етапі, є залучення до аудиту конкретного об’єкта перевірки осіб, які протягом багатьох років здійснювали перевірку цього об’єкта. Як наслідок, об’єктивність проведеного аудиту може ставитись під сумнів, адже це має наслідком встановлення стійких зв’язків з працівниками та посадовими особами об’єктів контролю, а в деяких випадках, за інформацією респондентів, проведення недостатньо детальних аудитів, у яких «змінюються лише дати».

Відсутність системного та прозорого підходу до порядку визначення складу контрольних груп створює ризики, які потім можуть впливати на об’єктивність результатів проведеного аудиту, зокрема корупційного характеру. Саме тому одним зі шляхів мінімізації цього ризику є відокремлення державної служби від членів Рахункової палати (які не є державними службовцями), закріпивши за ними право визначати кваліфікаційні вимоги до членів контрольних груп для конкретних аудитів.

5. Діяльність контрольної групи Рахункової палати при здійсненні заходу державного зовнішнього фінансового контролю (аудиту) на об’єкті контролю

Відповідно до Регламенту, така діяльність провадиться на підставі доручення, підписаного членом РП. У дорученні вказуються підстава, мета, предмет, а також строк здійснення заходу державного зовнішнього фінансового контролю (аудиту), керівник, заступник керівника та склад контрольної групи щодо такого об’єкта контролю.

Більше того, керівник контрольної групи складає перелік необхідних питань та документів відповідно до програми (стратегії, плану) контрольного заходу, із визначенням конкретних термінів надання об’єктом контролю пояснень щодо порушених питань та відповідних документів. Ризики в частині підходів до складення програми (стратегії, плану) та визначення керівників контрольної групи вже описано вище.

У частині складення переліку необхідних питань варто звернути увагу на дискреційні повноваження як керівника контрольної групи, так і члена РП, відповідального за проведення аудиту. Потім це було підтверджено і в процесі інтерв’ю з працівниками РП. Члени РП можуть на власний розсуд включати або не включати до доручення окремі питання, які потім буде поставлено об’єкту аудиту. Внаслідок цього окрема інформація, що має значення для аудиту, може бути просто не запитана. Це матиме вплив на якість та об’єктивність результатів проведеного аудиту.

Важливою складовою діяльності контрольної групи Рахункової палати при здійсненні аудиту є чіткий алгоритм відповідно до прийнятих РП методичних рекомендацій. З 2015 року діють Методичні рекомендації з проведення РП фінансового аудиту. Проте ці рекомендації не мають обов’язкового характеру і не можуть змінювати обов’язкові для застосування нормативні акти. Також, крім фінансових аудитів, лише протягом 2020 року планувалося провести 37 аудитів ефективності. У 2021 році РП ще планується проведення 52 аудитів ефективності(25). Однак методика проведення таких аудитів досі не затверджена. Саме тому задля уніфікації підходів і підвищення якості та довіри до таких аудитів надзвичайно важливим є затвердження методичних рекомендацій з проведення аудиту ефективності.

6. Складення акта за результатами здійснення заходів державного зовнішнього фінансового контролю (аудиту)

За результатами здійснення аудиту ефективності, фінансового аудиту складається акт окремо для кожного об’єкта контролю відповідно до Порядку складання акта. На підставі складених актів на об’єктах контролю формується звіт. Керівник контрольної групи несе персональну відповідальність за інформацію, викладену в акті. Водночас, як нам стало відомо в процесі проведених інтерв’ю, член Рахункової палати також може впливати на формування інформації, яка зазначається або не зазначається в акті. Тому в результаті таких дій об’єктивність викладеної інформації в акті може бути спотворена.

Відповідно до Регламенту, усі порушення, що були виявлені і які стосуються або не стосуються предмета аудиту, мають бути відображені в акті. Відповідно до Регламенту, звіт не може містити посилань на порушення, не зазначені в акті. Існують випадки, коли порушення, зазначені в акті, визначені неправильно, і, як наслідок, вони не відображаються у звіті. Водночас можуть бути випадки, коли у звіті відображаються порушення, про які не згадувалось в акті.

Зважаючи на те, що саме на основі викладеної інформації в акті складаються протоколи про адмінправопорушення, під час зазначення фактів правопорушень потрібно забезпечити об’єктивність і точність їх викладення по суті саме в актах.

Респонденти зазначили про випадки, коли адміністративне правопорушення не було зафіксоване належним чином в акті, в результаті чого протокол про вчинення такого правопорушення не було складено.

Саме Порядок складання акта і має містити більш деталізовану інформацію про всі вказані вище вимоги. Проте такого порядку наразі немає. Як нам відомо з відповіді на запит, він має стати складовою комплексного Порядку здійснення Рахунковою палатою аудиту ефективності, який також ще не затверджений. Водночас маємо сумнів щодо доцільності закріплення вимог для складання акта, який може стосуватися й інших видів аудиту, в порядку, який визначатиме проведення аудиту ефективності.

Повноцінний та системний моніторинг відповідності актів та звітів не проводиться. Трапляються випадки, коли акти та звіти не відповідають заявленій програмі (стратегії, плану) проведення аудиту та не охоплюють усіх запланованих питань. З огляду на необхідність витрачання серйозних ресурсів для того, аби зробити це «вручну», слід обміркувати можливість автоматизації вказаних процесів.

Такий захід зможе обмежити надмірну дискрецію керівників контрольних груп та членів РП, наслідком якої станом на зараз, з огляду на відсутність конкретних нормативних порядків, може бути непритягнення винних осіб до відповідальності за вчинення правопорушень.

Одночасно з актами, за результатами здійснення заходів державного зовнішньогоконтролю (аудиту), мають складатися і протоколи про адміністративні правопорушення – у разі виявлення такого правопорушення.

Протягом 2017 року РП провела 95 заходів державного зовнішнього фінансового контролю (аудиту), за результатами яких складено три адмінпротоколи за статтею 164-14 КУпАП. При цьому не було накладено жодного стягнення по цих протоколах(26). За 2018 – 9 місяців 2020 року РП складено та направлено до місцевих судів 178 адміністративних протоколів. Мінімум у 20 випадках результатом стало накладення відповідних стягнень.

Проблемним є те, що такі протоколи часто повертаються судами на доопрацювання, а можливість притягнути винну особу зникає. Це пов’язано з тим, що, у разі виявлення судами помилок у протоколах або процедурі їх складання, судді повертають протоколи на доопрацювання, хоча законодавством така процедура не передбачена.

У результаті, з огляду на вимоги КУпАП, який передбачає складання протоколу протягом 24 годин з моменту виявлення правопорушення за присутності порушника (якому потрібно роз’яснити права і т.д.), таке доопрацювання протоколу можливе винятково через складання нового протоколу, що, з огляду на викладене вище, є неможливим. Усе це призводить до неможливості притягнути винних осіб до відповідальності.

7. Складення звіту або висновків за результатами здійснення заходів державного

зовнішнього фінансового контролю (аудиту)

За результатами здійснення заходів державного зовнішнього фінансового контролю (аудиту) повинен складатися проєкт звіту відповідно до Рекомендацій щодо складання та оформлення звіту за результатами заходів державного зовнішнього фінансового контролю (аудиту). Проте маємо сумнів щодо доцільності закріплення вимог для складання звіту, який може стосуватися й інших видів аудиту, в порядку, який визначатиме проведення аудиту ефективності.

Звіт є одним із ключових документів аудиту, саме тому вимоги щодо його складання мають бути уніфіковані і не допускати довільних тлумачень. З аналізу низки звітів 2019–2020 років(27), які є в публічному доступі, та проведених інтерв’ю стає очевидною проблема різного підходу до їх формування та структурних елементів, які їх складають. Крім того, положення Регламенту через відсутність Порядку для складання звітів залишають широку дискрецію члена РП під час формування звіту, оскільки це формування залишається на його розсуд.

Також важливим ризиком є відсутність гарантій відображення усіх порушень, які містяться у звіті, адже деякі акти навіть не оцифровані і доступу до них немає ніхто, крім суб’єктів проведення перевірки.

Усе зазначене вище створює додаткові ризики для зловживань під час формування звітів. Відповідальності за зазначені порушення, які свідомо або несвідомо допускають члени РП, де-факто немає. Адже єдиний вид відповідальності, який практично може бути застосований у цьому випадку, – дисциплінарна відповідальність, яка накладається суб’єктом призначення порушника. Зважаючи на той факт, що таким суб’єктом є Парламент, практична реалізація цього заходу зводиться до мінімуму.

8. Затвердження та публікація звіту

На засіданні РП звіт або висновок представляє член РП, відповідальний за здійснення відповідного заходу державного зовнішнього фінансового контролю (аудиту). Рішення РП та результати їх розгляду об’єктом контролю оприлюднюються на офіційному вебсайті РП, крім інформації з обмеженим доступом.

Однією з проблем цього етапу є затвердження звіту із зауваженнями, які приймаються безпосередньо під час його розгляду, що може мати наслідком спотворення даних, зазначених у звіті. По-перше, члени Рахункової палати, які не ознайомлені з актом, на основі якого формується звіт, вносять свої зауваження, що в подальшому впливає на сутність і зміст звіту. По-друге, зауваження, що вже висловлені, імплементуються в текст звіту після прийняття рішення про його затвердження. Внаслідок цього інші члени РП не можуть вплинути на зміст і повноту відображених зауважень. Враховуючи існування таких ризиків, процес висловлення і врахування зауважень має бути переглянутий.

Підсумовуючи, зауважимо, що процедура аудиту закріплена на законодавчому рівні та в Регламенті Рахункової палати, однак кожен з етапів аудиту характеризується окремими ризиками, які в сукупності з надмірною дискрецією членів РП можуть призвести до спотворення реального стану об’єктів контролю через можливі корупційні ризики в діяльності РП.

Окремо слід зазначити, що однією з найбільших проблем є незатвердження багатьох нормативних документів, які б могли внести чіткість та зменшити дискрецію в процесі проведення аудиту та затвердження його результатів. Серед них:

- Порядок планування роботи в Рахунковій палаті;

- Порядок складання програми (стратегії, плану) проведення заходу державного зовнішнього фінансового контролю (аудиту);

- Порядок складання Акта за результатами здійснення заходів державного зовнішнього фінансового контролю (аудиту);

- Рекомендації щодо складання та оформлення звіту за результатами заходів державного зовнішнього фінансового контролю (аудиту);

- Положення про порядок здійснення контролю за виконанням рішень Рахункової палати;

- Порядок здійснення Рахунковою палатою аудиту ефективності; інших методичних документів (бажано закріплених у формі нормативного акта), на основі яких проводяться заходи контролю.

Відсутність цих порядків підсилює ризик у вигляді надмірних дискреційних повноважень членів та посадових осіб РП. Адже їх відсутність дозволяє члену Рахункової палати діяти на власний розсуд на багатьох етапах проведення аудиту.

Ознакою дискреційних повноважень є наділення органу (особи, уповноваженої на виконання функцій держави або місцевого самоврядування) правом повністю або частково визначати порядок здійснення юридично значущих дій, у тому числі строк та послідовність їх здійснення(28).

Визначені ризики не є вичерпними і випливають з проведеної нами антикорупційної експертизи, зокрема, Регламенту РП. Результати додатково вказують на необхідність проведення нової ОКР.

(23) Марчук А. Функціонування оцінки корупційних ризиків та антикорупційних програм у державних органах: поточний стан і діяльність Національного агентства з питань запобігання корупції за цим напрямом. 2019. 72 с. URL: https://www.pravo.org.ua/ua/about/books/ACP/ACP/

(24) Про затвердження Методичних рекомендацій щодо підготовки антикорупційних програм органів влади : Рішення НАЗК від 19.01.2017 № 31 // База даних «Законодавство України» / Верховна Рада України.

(25) План роботи Рахункової палата на 2021 рік. URL: https://rp.gov.ua/Plan/2021/?id=1013

(26) Гоголь М. Як Рахункова Палата контролює закупівлі. URL: https://dozorro.org/blog/yak-rahunkova-palata-kontrolyuye-zakupivli

(27) Звіти Рахункової палати за 2019 рік. URL: https://rp.gov.ua/FinControl/FinReports/?id=150. Наприклад, № 8-2 від 09.04.2019 «Звіт про результати аудиту ефективності використання коштів державного бюджету, виділених Міністерству охорони здоров’я України на підготовку медичних, фармацевтичних кадрів вищими навчальними закладами, та стану використання і розпорядження об’єктами державної власності, належними державі матеріальними, іншими активами, що мають фінансові наслідки для державного бюджету» та № 7-1 від 26.03.2019 «Звіт про результати аудиту ефективності використання коштів державного фонду регіонального розвитку».

(28) Пеценчук А., Басмат О. Дискреційні повноваження як корупціогенний фактор: через призму вітчизняного та міжнародного досвіду. URL: https://bitly.su/hWwSxXkr

Висновки та рекомендації

Висновок

Чинна програма була розроблена Комісією з оцінки корупційних ризиків у діяльності Рахункової палати наприкінці 2018 року строком на 3 роки. Такий строк став безпрецедентним для Рахункової палати, адже всі попередні антикорупційні програми органу діяли по декілька місяців.

Кількість залучених осіб до такого оцінювання, строк і процес збору інформації мали обмежений характер. Утім, Комісія провела оцінювання корупційних ризиків за 3 місяціі виявила 20 корупційних ризиків та 32 заходи щодо їх усунення. Регулярний внутрішній моніторинг виконання антикорупційної програми (станом на 2019 рік) не виявив істотних проблем у процесі її реалізації. Тому цей зовнішній моніторинговий звіт має важливе значення для надання об’єктивної оцінки результатам впровадження запланованих заходів. Слід зазначити про відкритість працівників та керівництва Рахункової палати до проведення незалежного громадського моніторингу і надання наявної інформації для такого аналізу.

В основу нашої оцінки ефективності лягли критерії вимірюваності обраних заходів, своєчасності й повноти їх виконання та результативності.

Результати проведеного аналізу вказують на недостатню ефективність виконання антикорупційної програми.

У результаті оцінювання усі заходи було поділено на ті, які були реалізовані ефективно (заходи та їх реалізація відповідають усім зазначеним критеріям), недостатньо ефективно заходи, які відповідають критерію заходи, які не відповідають критерію (заходи та їх реалізація відповідають не всім зазначеним критеріям) та неефективно (заходи та їх реалізація не відповідають жодному із зазначених критеріїв).

1. Увесь процес оцінювання корупційних ризиків комісією ОКР мав свої недоліки, що вплинуло на формування таблиці оцінених корупційних ризиків і обраних заходів для їх усунення.

Першою характерною проблемою цього етапу було недосконале визначення об’єктів ОКР. Як наслідок – неповне охоплення функцій РП та непокриття ризиків, пов’язаних із діяльністю всіх структурних підрозділів (департаментів, управлінь), що діють у Рахунковій палаті.

У подальшому, вважаємо, потрібно провести нову оцінку корупційних ризиків, під час якої забезпечити:

- залучення представників усіх структурних підрозділів до такого оцінювання. Це сприятиме ширшому охопленню можливих корупційних ризиків та формуванню реальних і практично застосовних механізмів їх усунення;

- залучення зовнішніх стейкхолдерів, зокрема громадськості, для об’єктивного оцінювання корупційних ризиків;

- надання достатнього строку для проведення якісного оцінювання;

- встановлення так званих «baseline» з чіткими статистичними даними, уникаючи оцінних і розмитих понять під час ідентифікації ризиків, які слід усунути або мінімізувати; це дасть змогу в подальшому оцінити прогрес їх виконання, ґрунтуючись на даних, статистиці та конкретній інформації;

- дотримання адекватних строків проведення оцінювання; поточна ситуація дозволяє розробити зміни, які б могли поліпшити ефективність реалізації антикорупційних заходів у Рахунковій палаті;

- забезпечення максимальної відкритості етапів оцінювання (робочий план та інші документи, розроблені на різних етапах оцінювання, мають бути опубліковані на вебсайті Рахункової палати).

2. Визначити корупційні ризики, заходи для усунення корупційних ризиків, враховуючи логічний звʼязок із їхніми чинниками.

Логіка визначення заходів полягає в тому, що після визначення ризику необхідно зрозуміти причини його виникнення. Таким чином формуються чинники корупційного ризику. А заходи, своєю чергою, повинні впливати на ці чинники, чим нівелювати причини, які породжують ризик. Неправильно визначений ризик та/або чинник зумовлює неправильно визначений захід його усунення, що дорівнює втраті ресурсів на результат, якого неможливо досягнути. Тому наголошуємо на необхідності правильного визначення чинників корупційних ризиків і самих корупційних ризиків.

3. Усунути дублювання індентифікованих корупційних ризиків.

Деякі ризики, що стосуються однієї й тієї самої проблеми, містяться в різних частинах таблиці. До того ж окремі ризики доволі часто стосуються однієї й тієї самої проблеми, що впливає на формулювання заходів щодо їх усунення. Наприклад, це помітно під час аналізу ризиків № 12, № 13 і № 20. Саме тому рекомендуємо групувати ризики, що стосуються однієї й тієї самої проблеми. Також пропонуємо уникати штучного поділу ризиків для збільшення їхньої кількості, натомість комплексно формулювати ризики та додавати релевантні заходи щодо їх усунення. Краще закріпити менше ризиків, однак чіткіше і детальніше описати та реалізувати заходи. Це дасть змогу спрямовувати ресурси, які завжди є обмеженими, на реалізацію пріоритетних заходів.

4. Надати більшої ваги основній функції РП - проведенню аудиту.

Саме в процесі аудиту потенційно існує велика кількість корупційних ризиків. Члени РП мають право на надмірні дискреційні повноваження – від формування контрольних груп (конкретних державних службовців) та призначення керівників на власний розсуд до, фактично, визначення змісту звіту за результатами проведеного аудиту. Відтак, дискреційні повноваження членів Рахункової палати мають бути обмежені чіткими процедурами, враховуючи дотримання гарантій їхньої незалежності. Рекомендуємо затвердити такі порядки, які б давали чітке розуміння процедур та алгоритмів проведення аудитів:

- Порядок здійснення Рахунковою палатою аудиту ефективності;

- Порядок здійснення Рахунковою палатою фінансового аудиту;

- Порядок планування роботи в Рахунковій палаті;

- Порядок складання програми (стратегії, плану) проведення заходу державногозовнішнього фінансового контролю (аудиту);

- Порядок складання Акта за результатами здійснення заходів державного зовнішнього фінансового контролю (аудиту);

- Рекомендації щодо складання та оформлення звіту за результатами заходів державного зовнішнього фінансового контролю (аудиту);

- Положення про порядок здійснення контролю за виконанням рішень Рахункової палати;

- інші методичні документи, на основі яких проводяться заходи контролю (аудиту).

5. Запровадити реальний моніторінг актів та звітів.

Чітко визначений, послідовний та постійний моніторинг відповідності змісту актів та звітів за результатами проведення контрольних заходів (аудитів) – запорука їх якісного проведення. Проте наразі повноцінний та системний моніторинг відповідності актів та звітів не проводиться. Трапляються випадки, коли акти та звіти не відповідають заявленій програмі (стратегії, плану) проведення аудиту та не охоплюють усіх запланованих питань. Або ж є ризик, що не всі порушення, виявлені в актах, відображаються у звітах. А саме звіт є тим єдиним документом, який підлягає опублікуванню РП. З огляду на необхідність витрачання серйозних ресурсів та нереалістичність робити це «вручну», слід обміркувати можливість автоматизації вказаних процесів.

Такий захід зможе обмежити надмірну дискрецію керівників контрольних груп та членів РП, наслідком якої станом на сьогодні, з огляду на брак конкретних нормативних порядків, може бути непритягнення винних осіб до відповідальності за вчинення правопорушень.

6. Удосконалити порядок складання та розгляду адміністративних протоолів для мінімізації шансів уникнення притягнення до відповідальності винних осіб.

За 2018 – 9 місяців 2020 року РП склала та направила до місцевих судів 178 адміністративних протоколів. І лише в близько 20 випадках результатом стало накладення відповідних стягнень.

Отже, проблемним є те, що такі протоколи часто повертаються судами на доопрацювання, а можливість притягнути винну особу зникає. Це пов’язано з тим, що, у разі виявлення судами помилок у протоколах або процедурі їх складання, судді повертають протоколи на доопрацювання, хоча законодавством таку процедуру не передбачено. У результаті, згідно з вимогами КУпАП, який передбачає складання протоколу протягом 24 годин з моменту виявлення правопорушника (враховуючи специфіку діяльності РП – це момент виявлення порушення), таке доопрацювання протоколу можливе лише через складання нового протоколу, що, з огляду на викладене вище, є неможливим. Усе це призводить до неможливості притягнути винних осіб до відповідальності.